Regulacje Pillar 2 stanowią jeden z najważniejszych elementów globalnej reformy podatkowej, której celem jest ograniczenie zjawiska przenoszenia zysków do jurysdykcji o niskim opodatkowaniu. System ten wprowadza minimalny poziom opodatkowania dochodów dużych grup kapitałowych na świecie. W praktyce oznacza to nowe obowiązki analityczne, raportowe oraz potencjalne dopłaty podatku dla wielu międzynarodowych przedsiębiorstw. Jakie są kluczowe założenia regulacji Pillar 2? Jaka jest praktyczną kolejność działań, jaką powinny podjąć podmioty objęte przepisami?

Kogo obejmują regulacje Pillar 2?

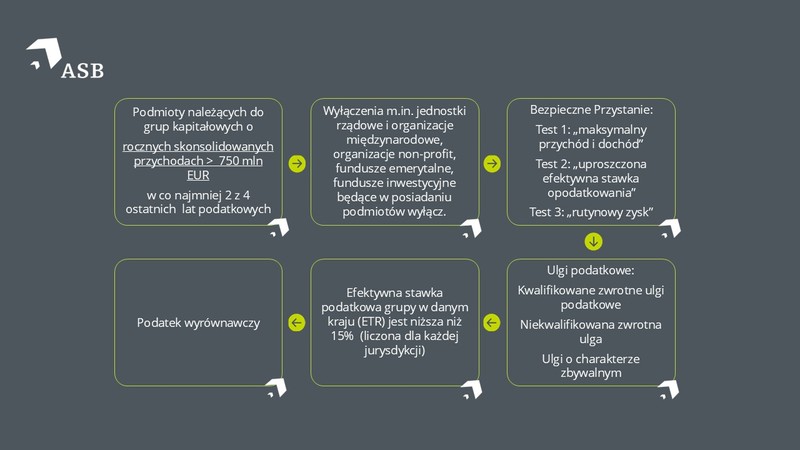

Zasady globalnego minimalnego podatku mają zastosowanie do podmiotów należących do międzynarodowych grup kapitałowych, których:

- skonsolidowane roczne przychody przekraczają 750 mln EUR,

- próg ten został spełniony w co najmniej dwóch z czterech ostatnich lat podatkowych.

Kryterium to powoduje, że regulacje dotyczą przede wszystkim największych grup międzynarodowych, a nie pojedynczych podmiotów działających lokalnie.

Wyłączenia z zakresu regulacji

Przepisy przewidują jednak szereg wyłączeń, obejmujących m.in.:

- jednostki rządowe i podmioty publiczne,

- organizacje non-profit,

- fundusze emerytalne,

- niektóre fundusze inwestycyjne oraz podmioty będące w ich posiadaniu.

Celem tych wyłączeń jest uniknięcie objęcia regulacjami podmiotów, które nie działają w typowo komercyjnym modelu nastawionym na maksymalizację zysków.

Na czym polega podatek wyrównawczy?

Centralnym elementem systemu Pillar 2 jest podatek wyrównawczy (ang. top-up tax). Powstaje on w sytuacji, gdy efektywna stawka opodatkowania dochodu grupy w danej jurysdykcji spada poniżej minimalnego poziomu wynoszącego 15%.

Jak obliczana jest efektywna stawka podatkowa (ETR)?

ETR wylicza się odrębnie dla każdej jurysdykcji, uwzględniając:

- dochody osiągnięte przez podmioty grupy w danym kraju,

- podatki faktycznie zapłacone,

- określone ulgi podatkowe wpływające na poziom opodatkowania.

Jeżeli wynik obliczeń wskazuje stawkę niższą niż 15%, powstaje obowiązek dopłaty podatku, który ma podnieść łączny poziom opodatkowania do wymaganego minimum.

W praktyce oznacza to, że korzystanie z niskich stawek podatkowych lub agresywnych struktur optymalizacyjnych traci znaczenie – niedobór podatku zostanie bowiem wyrównany w innym kraju.

Bezpieczne przystanie – uproszczenia dla podatników

Z uwagi na wysoki poziom skomplikowania regulacji w systemie globalnego podatku minimalnego wprowadzono tzw. bezpieczne przystanie (ang. safe harbours), które mają na celu ograniczenie obciążeń administracyjnych po stronie podatników.

Mechanizmy te pozwalają na zastosowanie uproszczonych zasad weryfikacji obowiązku podatkowego oraz na wyłączenie części jurysdykcji z pełnych, szczegółowych kalkulacji. W praktyce regulacje przewidują dwa rodzaje bezpiecznych przystani: tymczasowe, obowiązujące w pierwszych latach stosowania przepisów i mające charakter przejściowy, oraz stałe, które docelowo będą funkcjonować jako element systemowy i trwałe uproszczenie rozliczeń w ramach Pillar 2.

Czy Pillar 2 mniej obejmuje? Weryfikacja, kolejność działań

Z perspektywy praktycznej kluczowe jest właściwe ustalenie kolejności działań przy analizie obowiązków wynikających z regulacji Pillar 2. Rekomendowany proces powinien przebiegać etapowo, co pozwala ograniczyć zakres prac oraz uniknąć niepotrzebnych, czasochłonnych kalkulacji.

Etap 1 – weryfikacja poziomu przychodów grupy

W pierwszej kolejności należy ustalić, czy skonsolidowane roczne przychody grupy przekroczyły próg 750 mln EUR w co najmniej dwóch z czterech ostatnich lat podatkowych. Dopiero spełnienie tego warunku oznacza objęcie regulacjami.

Etap 2 – weryfikacja kwalifikacji do bezpiecznych przystani

Jest to jeden z najważniejszych, a jednocześnie często pomijanych kroków. Analiza możliwości zastosowania bezpiecznych przystani może w wielu przypadkach pozwolić na wyłączenie danej jurysdykcji z dalszych, szczegółowych obliczeń.

Etap 3 – szczegółowa kalkulacja efektywnej stawki podatkowej (ETR)

Jeżeli podatnik nie spełnia warunków zastosowania uproszczeń, konieczne jest przeprowadzenie pełnej kalkulacji ETR na poziomie poszczególnych jurysdykcji.

Etap 4 – ustalenie podatku wyrównawczego

Ostatnim etapem jest określenie wysokości podatku wyrównawczego w sytuacji, gdy wyliczona efektywna stawka podatkowa okaże się niższa niż 15%.

Tak uporządkowane podejście pozwala znacząco ograniczyć koszty wdrożenia regulacji oraz nakład pracy zespołów finansowych i podatkowych.

Autor: doradca podatkowy, Agata Bienia

Warto także przeczytać:

Cash pooling – płatność odsetek a WHT

JPK CIT 2026: wydłużenie terminu na złożenie pliku

Zmiany w MDR 2026: mniej raportowania, ale więcej odpowiedzialności po stronie firm

Kontakt z ekspertem: