Ostatnie lata przyniosły względną stabilizację przepisów dotyczących cen transferowych w Polsce. Jednak ta cisza legislacyjna może wkrótce ustąpić miejsca istotnym zmianom, wynikającym z dwóch kluczowych projektów unijnych dyrektyw - TP Directive (Dyrektywa w sprawie cen transferowych) oraz BEFIT (Business in Europe: Framework for Income Taxation). Choć prace nad nimi wciąż trwają, ich wejście w życie oznaczać będzie konieczność gruntownej przebudowy systemów rozliczeń w wielu grupach kapitałowych.

Dyrektywa w sprawie cen transferowych (TP Directive)

Geneza i cel Dyrektywy

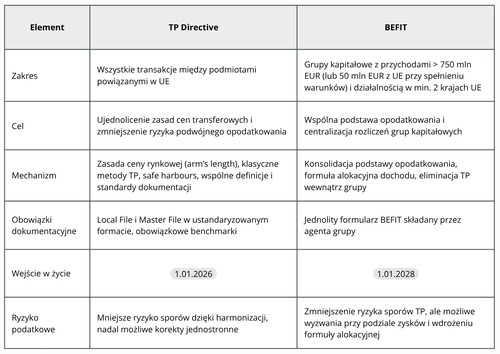

Dyrektywa TP została zaproponowana przez Komisję Europejską 12 września 2023 r. jako część pakietu „Business in Europe: Framework for Income Taxation” (BEFIT). Celem tej inicjatywy jest ujednolicenie zasad stosowania cen transferowych w państwach członkowskich, aby zmniejszyć ryzyko unikania opodatkowania, ograniczyć liczbę sporów z administracjami podatkowymi oraz zapewnić większą spójność we wdrażaniu zasady ceny rynkowej (ang. arm’s length principle).

Zakres zastosowania

Dyrektywa TP ma zastosowanie do transakcji pomiędzy podmiotami powiązanymi, działającymi na terenie Unii Europejskiej. Wprowadza wspólne unijne definicje, standardy oraz metodykę oceny warunków transakcyjnych, zgodnych z wytycznymi OECD.

Główne założenia i mechanizmy TP Directive

1. Zasada ceny rynkowej

Dyrektywa ustanawia zasadę ceny rynkowej jako nadrzędną zasadę ustalania wynagrodzenia w transakcjach pomiędzy podmiotami powiązanymi. Jej brzmienie oparte jest na art. 9 Modelowej Konwencji OECD.

2. Metody cen transferowych

Wprowadza obowiązek stosowania jednej z pięciu klasycznych metod transfer pricing: porównywalna cena niekontrolowana (CUP), metoda ceny odsprzedaży (RPM), metoda koszt plus (Cost+), metoda marży transakcyjnej netto (TNMM) oraz metoda podziału zysków (Profit Split). Zastosowanie innej metody możliwe będzie wyłącznie, gdy żadna z klasycznych metod nie jest odpowiednia.

3. Uproszczenia (safe harbours)

Przewidziano uproszczenia m.in. dla usług o niskiej wartości dodanej - z góry określony poziom narzutu (np. 5%), pożyczek wewnątrzgrupowych - ustalone widełki oprocentowania oraz porozumień centralizacyjnych (tzw. cash pooling).

4. Wspólne standardy dokumentacyjne

Dyrektywa wprowadza obowiązek sporządzania dokumentacji lokalnej (Local File) i grupowej (Master File) według jednolitego formatu, zgodnego z wytycznymi OECD. Wymagana będzie również spójność analiz porównawczych (benchmarków) w całej UE.

5. Spory i podwójne opodatkowanie

Ujednolicenie zasad ma zmniejszyć ryzyko podwójnego opodatkowania wynikającego z korekt jednostronnych oraz różnic interpretacyjnych między państwami.

6. Jednolita definicja podmiotów powiązanych

Kraje UE będą posiadać jednolitą definicję oraz kryteria dotyczące podmiotów powiązanych, przy czym próg kapitałowy wynoszący 25% pozostanie bez zmian w porównaniu z obowiązującymi w Polsce przepisami.

Status legislacyjny

Dyrektywa znajduje się na etapie opiniowania przez Radę UE i Parlament Europejski. Jej przyjęcie planowane jest do końca 2025 r., a wejście w życie przewidziano na 1 stycznia 2026 r.

Dyrektywa BEFIT – Business in Europe: Framework for Income Taxation

Geneza i cel

Dyrektywa BEFIT to kontynuacja wcześniejszych, nieudanych, prób stworzenia wspólnej skonsolidowanej podstawy opodatkowania w UE (projekt CCCTB). Główna idea BEFIT opiera się na wprowadzeniu wspólnego systemu kalkulacji podstawy opodatkowania dla największych grup kapitałowych prowadzących działalność transgraniczną w Unii Europejskiej.

Celem jest:

- uproszczenie systemu rozliczeń podatkowych,

- ograniczenie nadużyć i arbitrażu podatkowego,

- zwiększenie przejrzystości i stabilności przepisów,

- zwiększenie efektywności administracji podatkowych.

Zakres zastosowania

BEFIT obejmie:

- grupy kapitałowe działające w co najmniej 2 krajach UE o skonsolidowanych globalnych przychodach powyżej 750 mln EUR rocznie w co najmniej dwóch z ostatnich czterech lat podatkowych; projekt zawiera także określenie progu własności - jeśli jednostka dominująca grupy ma siedzibę w UE, to przepisy dyrektywy TP będą stosowane do podmiotów zależnych, w których spółka matka posiada min. 75% udziałów;

- grupy międzynarodowe działające w co najmniej 2 krajach UE z jednostką dominującą posiadającą siedzibę poza UE o przychodach pochodzących z podmiotów powiązanych z UE wynoszących powyżej 50 mln EUR rocznie w co najmniej dwóch z czterech lat podatkowych, a przychód będzie przekraczał 5% całkowitych przychodów grupy.

Nie będzie obowiązywać podmiotów krajowych ani grup operujących wyłącznie lokalnie.

Dyrektywa zakłada jednak, iż mniejsze grupy kapitałowe, które sporządzają skonsolidowane sprawozdanie finansowe, będą mogły dobrowolnie przystąpić do BEFIT.

Główne założenia i mechanizmy

1. Jednolita podstawa opodatkowania: Wszystkie spółki objęte dyrektywą będą kalkulować podstawę opodatkowania według jednolitych reguł (BEFIT base). Wzór ten ma być oparty na Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF/IFRS) oraz zawierać jednolite korekty podatkowe.

2. Konsolidacja i podział zysków: Wyniki poszczególnych podmiotów z grupy będą łączone w ramach jednej, skonsolidowanej podstawy opodatkowania. Dochód ten zostanie następnie podzielony pomiędzy państwa członkowskie Unii Europejskiej według wspólnej formuły alokacyjnej. Formuła ta ma opierać się na obiektywnych kryteriach ekonomicznych, takich jak poziom działalności gospodarczej w poszczególnych krajach. Konkretne elementy tej formuły - np. udział pracy, aktywów czy sprzedaży - zostaną określone w późniejszym akcie wykonawczym wydanym przez Komisję Europejską.

3. Uproszczenia cen transferowych: W ramach BEFIT transakcje pomiędzy członkami grupy nie będą objęte obowiązkiem stosowania zasad cen transferowych - uproszczenie to zmniejszy obciążenia administracyjne i ryzyko sporów podatkowych.

4. Centralizacja raportowania: Wprowadzony zostanie jeden wspólny formularz sprawozdawczy, składany przez wyznaczoną spółkę z grupy (tzw. agenta BEFIT). Pozostałe podmioty nie składają odrębnych deklaracji w zakresie skonsolidowanego dochodu, lecz otrzymują przypisaną część podstawy opodatkowania i rozliczają ją według krajowych zasad i stawek CIT.

5. Mechanizmy korekcyjne i przejściowe: Dla grup przystępujących do systemu BEFIT przewidziano mechanizmy przejściowe, obejmujące m.in. początkowe przypisanie dochodu (initial allocation) na podstawie danych historycznych oraz korekty mające na celu złagodzenie skutków zmian wynikających z nowego sposobu alokacji.

Status legislacyjny

Dyrektywa BEFIT znajduje się obecnie w fazie opiniowania. Jej przyjęcie planowane jest na styczeń 2028 roku, z obowiązkiem implementacji w państwach członkowskich od 1 lipca 2028 r.

Kogo konkretnie dotkną te reformy?

1. Międzynarodowe grupy kapitałowe działające w UE: To właśnie te podmioty znajdą się w centrum nadchodzących.

2. Spółki zależne i oddziały zagranicznych podmiotów w Polsce: Będą one musiały dostosować się do nowych wymogów dokumentacyjnych wynikających z TP Directive, a także uczestniczyć w konsolidacji rozliczeń podatkowych zgodnie z BEFIT, nawet jeśli prowadzą działalność jedynie lokalnie, ale są częścią międzynarodowej grupy.

3. Zespoły podatkowe i działy finansowe: Nowe przepisy oznaczają konieczność: (i.) aktualizacji polityk cen transferowych i metod kalkulacyjnych, (ii.) opracowania nowych narzędzi i procedur raportowania grupowego oraz (iii.) przeszkolenia kadr odpowiedzialnych za rozliczenia podatkowe i kontroling.

4. Doradcy podatkowi i audytorzy: Zmiany wymuszą również dostosowanie usług doradczych - w tym audytu dokumentacji TP, sporządzania analiz benchmarkingowych oraz doradztwa w zakresie restrukturyzacji grup w świetle nowych regulacji.

Czy polskie firmy powinny się obawiać?

Choć projekty dyrektyw TP i BEFIT są dopiero na etapie negocjacji, ich kierunek jest jasny: większa harmonizacja, standaryzacja i ograniczenie swobody interpretacyjnej poszczególnych państw członkowskich. Polska, jako członek UE, będzie zobowiązana do implementacji tych regulacji - a to oznacza kolejne zmiany w przepisach krajowych, które mogą wejść w życie już za kilkanaście miesięcy.

Podsumowanie różnic i wpływu na podatników

Mimo że obecnie przepisy dotyczące cen transferowych w Polsce są stabilne, nadchodzące lata przyniosą prawdopodobnie znaczące zmiany. Projekty dyrektyw TP i BEFIT zakładają daleko idącą harmonizację, która wprost wpłynie na sposób dokumentowania, raportowania i rozliczania transakcji wewnątrzgrupowych w całej Unii Europejskiej. Już teraz warto rozpocząć analizę potencjalnych skutków tych zmian, przygotować zespoły finansowe i podatkowe oraz ocenić wpływ planowanych reform na politykę podatkową grupy.

Autor: Aleksandra Domańska, Tax Consultant

Więcej artykułów o tematyce cen transferowych:

Ceny transferowe a fundacja rodzinna - aspekty praktyczne i podatkowe