W marcu 2025 roku Krajowa Administracja Skarbowa (KAS) opublikowała drugą edycję raportu statystycznego dotyczącego uprzednich porozumień cenowych (APA) w Polsce, obejmującą dane za okres 2006-2024. Raport ten dostarcza kompleksowej analizy trendów, struktury i efektywności procedury APA, stanowiącej kluczowe narzędzie w zakresie cen transferowych.

Raport został podzielony na trzy części, z których każda obejmuje inny okres i zakres tematyczny związany z funkcjonowaniem procedury uprzednich porozumień cenowych (APA) w Polsce. Pierwsza część dotyczy lat 2006-2017, czyli okresu od momentu wprowadzenia regulacji umożliwiających zawieranie APA do końca ostatniego roku, w którym sprawami tymi zajmował się Minister Finansów. Druga część obejmuje lata 2018–2024 i koncentruje się na okresie, w którym organem właściwym w sprawach APA stał się Szef Krajowej Administracji Skarbowej. Trzecia część zawiera informacje uzupełniające dotyczące zarówno samej instytucji APA, jak i działalności Zespołu Cen Transferowych w Departamencie Kluczowych Podmiotów Ministerstwa Finansów, który odpowiada za prowadzenie postępowań w tych sprawach.

Rok 2024 okazał się rekordowy pod względem liczby zawartych uprzednich porozumień cenowych:

- Złożone wnioski: W ciągu roku złożono blisko 70 wniosków o wydanie APA, w tym rekordowa liczba 20 wniosków o zawarcie porozumienia dwustronnego,

- Zawarte porozumienia: Wydano 116 APA, co stanowi najwyższy wynik w historii programu,

- Zakończone postępowania: Zakończono ponad 150 postępowań APA.

Liczba złożonych wniosków i zawartych porozumień w latach 2006–2024:

- 829 wniosków o wydanie APA.

- 632 zakończone postępowania co stanowi 76% wszystkich złożonych wniosków, z czego 524 zawarte porozumienia, w tym 478 jednostronnych (63 krajowe, 415 zagraniczne), 43 dwustronne, 3 wielostronne.

- 197 postępowań w toku na dzień 1 stycznia 2025 r.

Struktura transakcji objętych APA:

W latach 2018–2024 dominowały APA jednostronne zagraniczne, obejmujące głównie:

- 65,8% – zakup usług przez podmiot krajowy,

- 7,2% – świadczenie usług przez podmiot krajowy,

- Pozostałe – produkcja, dystrybucja, restrukturyzacje biznesowe, usługi finansowe.

Natomiast w przypadku APA dwustronnych i wielostronnych najczęściej dotyczyły one transakcji produkcyjnych i dystrybucyjnych.

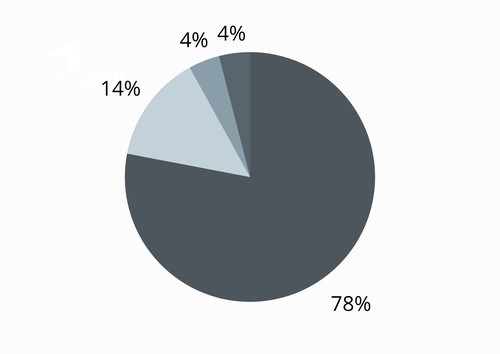

Zastosowane metody weryfikacji cen transferowych:

- 76,3% – metoda marży transakcyjnej netto (TNMM).

- 13,9% – metoda porównywalnej ceny niekontrolowanej (CUP).

- 3,8% – metoda koszt plus.

- 3,4% – metoda podziału zysku.

Najczęściej stosowaną metodą w APA była metoda marży transakcyjnej netto (TNMM), wykorzystująca wskaźniki takie jak marża operacyjna, marża ze sprzedaży i rentowność aktywów.

Rosnące zainteresowanie procedurą APA świadczy o dążeniu przedsiębiorców do zapewnienia stabilności podatkowej i minimalizacji ryzyka związanego z cenami transferowymi. KAS, poprzez publikację szczegółowych raportów i wprowadzenie nowej klasyfikacji typów transakcji, dąży do zwiększenia przejrzystości i efektywności systemu podatkowego.

Więcej na temat cen transferowych przeczytasz w tych artykułach:

Analizy porównawcze coraz częściej pod lupą fiskusa

Cło a ceny transferowe – konflikt czy współpraca