Przepisy regulujące kwestie rozliczeń z rajami podatkowymi od roku 2000 stanowiły część przepisów z zakresu TP. Od tego czasu regulacje dotyczące obowiązków dokumentowania transakcji z podmiotami powiązanymi, były pośrednio przenoszone na grunt relacji dotyczących rozliczeń dokonywanych przez podatników z podmiotami z rajów podatkowych. Pod koniec 2020 r. ustawodawca poszedł o duży krok do przodu dokonując zmian regulacji dotyczących rozliczeń dokonywanych z rajami podatkowymi, które weszły w życie od 1 stycznia 2021 r. wprowadzając m.in. pojęcie transakcji innej niż kontrolowana, która podlega obowiązkom sporządzenia dokumentacji cen transferowych oraz instytucję domniemania siedziby rzeczywistego odbiorcy płatności w raju podatkowym.

Tło prawne

Dotychczasowo jeżeli podatnicy dokonywali rozliczeń o wartości powyżej 100 000 zł, z podmiotem mającym siedzibę w kraju lub na terytorium uznawanym według Rozporządzenia Ministra Finansów za raj podatkowy byli zobowiązani do sporządzenia lokalnej dokumentacji cen transferowych. Począwszy od 2021 doszło do rozszerzenia obowiązków sporządzenia dokumentacji TP na podmioty, które dokonują transakcji o wartości rocznej powyżej 500 000 zł z kontrahentem, który dokonuje bezpośrednich rozliczeń z podmiotem mającym siedzibę w raju podatkowym.

Domniemanie, że rzeczywisty właściciel płatności jest podmiotem rajowym

Nowe regulacje wprowadziły domniemanie, że jeśli kontrahent lokalnego podatnika (lub podmiotu nieposiadającego osobowości prawnej) dokonuje rozliczeń z podmiotem mającym siedzibę w raju podatkowym, to podmiot rajowy jest rzeczywistym właścicielem wypłacanej płatności. W efekcie transakcje pomiędzy takim kontrahentem a naszym podmiotem należy traktować w sposób podobny jakbyśmy przeprowadzali transakcje bezpośrednio z rajem podatkowym.

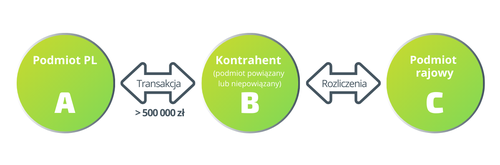

Dodatkowo to na podmiocie krajowym spoczywa obowiązek weryfikacji statusu rzeczywistego odbiorcy płatności, czy nie jest nim podmiot z raju oraz dochowania w tym zakresie należytej staranności. Poniżej grafika przedstawiająca tę sytuację.

Przykład:

Podmiot A dokonał transakcji zakupu towaru np. z kontrahentem B na kwotę przekraczającą 500 000 zł w skali roku. Podmiot B (w trakcie trwania roku podatkowego podmiotu A) dokonuje rozliczeń z podmiotem rajowym C w formie zapłaty rat odsetkowo-kapitałowych od otrzymanych pożyczek. Domniemanie nakazuje przyjąć, że rzeczywistym właścicielem kontrahenta B jest podmiot rajowy. W konsekwencji powstaje obowiązek sporządzenia lokalnej dokumentacji podatkowej przez podatnika A w zakresie transakcji z kontrahentem B, chyba że podmiot A obali domniemanie prezentując przekonujące dowody.

MF wydaje wyjaśnienia

Zgodnie z wydanymi przez MF wyjaśnieniami należy zaznaczyć, że dla powstania domniemania nie ma znaczenia status naszego kontrahenta. Oznacza to, że obowiązek dokumentacyjny powstanie niezależnie czy naszym kontrahentem jest podmiot powiązany czy też nie. Tak samo nie będzie mieć znaczenia czy kontrahent to podmiot krajowy czy też mający siedzibę zagranicą.

Zgodnie z objaśnieniami przez „rozliczenia z podmiotem rajowym” należy rozumieć uregulowanie z kontrahentem rozrachunków. Rozliczenie może przyjąć różne formy i nastąpić m.in. środkami pieniężnymi, w naturze, drogą kompensaty wzajemnych należności i zobowiązań. Nie ma również znaczenia „kierunek” dokonywanych rozliczeń. Wobec czego domniemanie powstanie niezależnie czy dokonywane jest rozliczenie należności czy też zobowiązań.

Mając na uwadze powyższe należy zauważyć, że pojęcie „rozliczenia z podmiotem rajowym” jest bardzo obszerne i nie powinno być uznawane za tożsame z transakcją. Co warte podkreślenia MF wyjaśnia, że przepisy nie określiły żadnego progu finansowego, od którego należy uznać, że kontrahent podatnika dokonuje rozliczeń z podmiotami rajowymi. Tym samym MF uznaje, że rozliczenia w każdej wysokości (nawet tak nieznaczące np. 100 zł, 10 USD) powodują, że domniemanie siedziby rzeczywistego właściciela płatności w raju podatkowym będzie miało zastosowanie.

Istnieje możliwość obalenia domniemania poprzez wykazanie okoliczności przeciwnych poprzez wykazanie przez podatnika, że pomimo występowania rozliczeń z podmiotem rajowym, podmiot rajowy nie jest rzeczywistym właścicielem w rozumieniu art. 4a pkt 29 ustawy o CIT.

Dochowanie należytej staranności

MF w ramach objaśnień przedstawia również rozwiązania, które mogą zastosować podmioty w celu wykazania należytej staranności w zakresie ustalania rozliczeń kontrahenta z podmiotami rajowymi. Prezentując standard oczekiwań wobec podmiotów Ministerstwo dokonuje stopniowania wymagań w zależności czy kontrahentem jest podmiot powiązany czy też niezależny.

W przypadku kontrahentów, którzy są podmiotami niezależnymi wystarczające będzie pozyskanie przez podmiot pisemnego oświadczenia wiedzy od kontrahenta, z którego wynika, że nie dokonuje on żadnych rozliczeń z podmiotem rajowym. Oświadczenie należy uzyskać ex post, tj. po zakończeniu roku podatkowego podatnika.

Wyższy standard należytej staranności jest wymagany względem transakcji z podmiotami powiązanymi. W przypadku podmiotów powiązanych weryfikacja powinna być szersza, gdyż podmioty powiązane posiadają większe możliwości współdziałania w ramach grupy dla weryfikacji istotnych okoliczności. W takich przypadkach samo uzyskaniem oświadczenia może uznane za niewystarczające. Dodatkowymi źródłami informacji uzyskanymi od podmiotu powiązanego powinny być:

- dokumentacja cen transferowych (local file, master file),

- informacja CbC,

- sprawozdanie finansowe wraz z raportem oraz opinią biegłego rewidenta,

- struktura właścicielska oraz

- opinia przedstawiciela zawodu zaufania publicznego (np. biegły rewident, adwokat, doradca podatkowy).

Jeżeli podatnik ustali, dochowując należytej staranności, że druga strona transakcji nie dokonuje rozliczeń z podmiotem rajowym, to skutkiem będzie podważenie domniemania. W efekcie podatnik nie będzie zobowiązany do sporządzenia lokalnej dokumentacji cen transferowych dla transakcji dokonywanej z takim kontrahentem.

Projekt objaśnień podatkowych jest obecnie na etapie konsultacji publicznych. Swoje uwagi można zgłaszać do 20 kwietnia 2021 r.