Pod koniec stycznia Ministerstwo Finansów (MF) opublikowało nowe opracowanie statystyk związanych z procedurą zawierania uprzednich porozumień cenowych (APA). Dane zaktualizowane na dzień 31 grudnia 2020 r. stanowią podsumowanie 15 letni okres obowiązywania przepisów.

Od kilku lat liczba zawieranych przez MF porozumień cenowych z podatnikami stale wzrasta. Niestety jednak wzrosty te nie odpowiadają wciąż dużemu zainteresowaniu podatników tym narzędziem zarządzania ryzykiem w obszarze cen transferowych.

Względem roku 2019 w 2020 wzrosła liczba wniosków pozytywnie rozpatrzonych (z 15 do 18). Tymczasem w samym 2020 r. wniosków o APA zostało złożonych 50. Nie jest to jednak wynik rekordowy. Zestawiając liczbę złożonych wniosków z rokiem 2019 (192 złożone wnioski) lub 2018 (98 złożonych wniosków), można odnieść wrażenie, że zainteresowanie podatników spadło.

Wcześniejszą większą liczbę wniosków w poprzednich latach można tłumaczyć przede wszystkim możliwością uniknięcia limitacji zaliczania w KUP usług niematerialnych przewidzianego w art. 15e Ustawy CIT. Warto bowiem przypomnieć, że do końca 2019 r. można było składać wnioski o APA, które po pozytywnym rozpatrzeniu umożliwiałyby pełne odliczenie kosztów poniesionych od 1 stycznia 2018 r. Dodatkowo czynnikiem hamującym liczbę złożonych wniosków była niewątpliwie niepewna sytuacja ekonomiczna związana z pandemią, co z uwagi na relatywnie istotne koszty opłaty wstępnej uruchamiającej procedurę ubiegania się o APA przełożyło się na niższą liczbę wniosków. Najwidoczniej nowym wnioskom nie sprzyjała również zmiana przepisów APA przeniesionych z Ordynacji Podatkowej do nowej Ustawy APA/DMR.

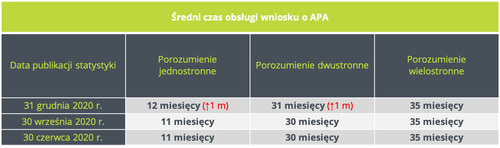

Zgodnie z informacją przedstawioną w poniższym zestawieniu MF oszacował także czas obsługi pojedynczego wniosku o APA, który niestety uległ wydłużeniu w roku 2020.

Podmioty, które będą dopiero chciały wnioskować o APA, ale również ci wszyscy, którzy już to zrobili, muszą uzbroić się w cierpliwość. Niemniej należy mieć nadzieję, że kroki podejmowane przez MF polegające na zatrudnianiu nowych pracowników w departamentach zajmujących się obsługą wniosków o APA przyczynią się do przyspieszenia procesu rozpatrywania wniosków.

Warto wspomnieć, że przez 15 lat funkcjonowania procedury APA w Polsce wydano również 37 rozstrzygnięć dotyczących m.in. umorzenia postępowania czy pozostawienia wniosku bez rozpatrzenia. Wobec 98 zawartych w tym okresie porozumień należy więc podkreślić, że prawie 1/3 podjętych przez organy decyzji była nie po myśli podatników. Przy takich statystykach i liczbach warto skorzystać z usług profesjonalnych doradców. Inaczej szansa na utknięcie w skomplikowanych przepisach i po wielu latach dowiedzenie się, że zaangażowane środki i trud nie przekuły się w sukces będzie znacznie wyższa.

Piotr Szeliga

Tax Manager - Tax Adviser

E: pszeliga@asbgroup.eu

Łukasz Komorowski

Senior Tax Consultant

E: lkomorowski@asbgroup.eu

Dominik Piłat

Junior Tax Consultant

E: dpilat@asbgroup.eu