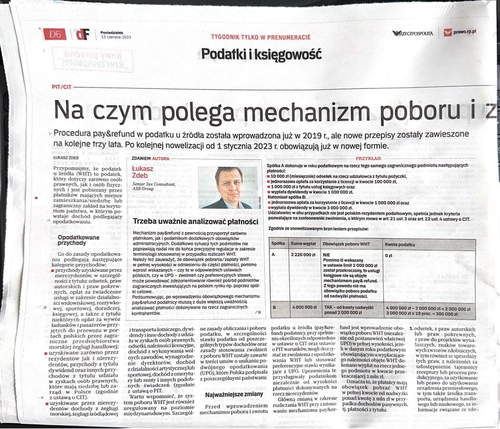

Procedura pay&refund w podatku u źródła została wprowadzona już w 2019 roku, ale nowe przepisy zostały zawieszone na kolejne trzy lata. Po kolejnej nowelizacji od stycznia obowiązują już w nowej formie.

Główną zmianą w zakresie rozliczania podatku u źródła przy zastosowaniu mechanizmu pay&refund jest wprowadzenie obowiązku poboru #WHT (niezależnie od postanowień właściwej UPO) w pełnej wysokości, jeżeli w danym roku podatkowym obowiązującym u wypłacającego należności objęte WHT dokonano wypłat na rzecz jednego podmiotu w kwocie przekraczającej 2 mln zł. Oznacza to, że płatnicy mają obowiązek pobrać WHT w pełnej kwocie od nadwyżki ponad kwotę 2 mln zł w przypadku dochodów pasywnych.

Czym jest podatek u źródła? W jakich płatnościach pay&refund nie ma zastosowania?

W artykule dla gazety Rzeczpospolita Senior Tax Consultant Łukasz Zdeb omówił temat samego podatku, najistotniejszych zmian po nowelizacji, a także przygotował wizualizację zmian na praktycznym przykładzie.

Zapraszamy do zapoznania się z artykułem: https://lnkd.in/dwtEtTi9