Przełomowy komunikat: likwidacja WIBOR i WIBID. Wszystkie wskaźniki referencyjne zostaną ostatecznie zlikwidowane do roku 2037. Decyzja ta kończy wieloletni proces reformy polskiego rynku pieniężnego i wyznacza konkretny horyzont czasowy dla wszystkich podmiotów, których umowy i produkty finansowe opierają się na tych stopach bazowych. Z punktu widzenia cen transferowych decyzja ta jest sygnałem do zmian oprocentowania w zakresie istniejących finansowań jak również rozważenie alternatyw dla WIBOR w zakresie refinansowań oraz planowanych transakcji finansowych.

Co dokładnie ogłosił GPW Benchmark?

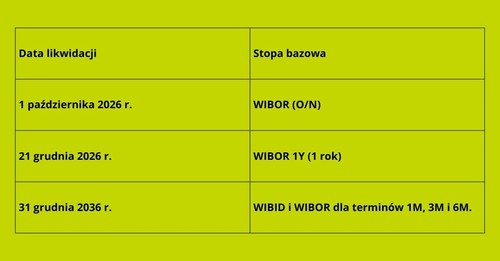

Zgodnie z komunikatem z dnia 18 maja 2026 roku GPW Benchmark S.A., administrator podjął decyzję o zaprzestaniu opracowywania stawek WIBID i WIBOR w trybie uporządkowanej likwidacji. Przy czym co warto zaznaczyć od dnia ogłoszenia WIBOR i WIBID nie powinien być już stosowany w nowych produktach i umowach finansowych. W poniższej tabeli przedstawiliśmy kluczowe daty likwidacji poszczególnych stóp bazowych:

(ad. 21 grudnia 2026 - Przy czym Komisja Nadzoru Finansowego posiada możliwość przedłużenia momentu likwidacji notowań o kolejne 12 miesięcy.)

Następcą WIBOR i WIBID ma zostać wskaźnik POLSTR (Polish Short Term Rate) - stawka opracowywana przez GPW Benchmark na podstawie rzeczywistych transakcji na rynku pieniężnym, analogicznie jak stopy bazowe SOFR w USA, SONIA w Wielkiej Brytanii czy €STR w strefie euro.

Dlaczego to ważne dla cen transferowych?

Ceny transferowe regulują warunki transakcji pomiędzy podmiotami powiązanymi w ramach grup kapitałowych. W obszarze finansowania wewnątrzgrupowego - pożyczek, kredytów, obligacji, depozytów czy cash poolingu - w szczególności w przypadku oprocentowania zmiennego kluczowym elementem jest stosowana stopa procentowa. Przez dziesięciolecia to właśnie WIBOR był podstawą kwotowania transakcji denominowanych w złotym polskim pomiędzy podmiotami powiązanymi w Polsce.

Fundamentalną zasadą cen transferowych jest zasada arm's length - warunki transakcji między podmiotami powiązanymi muszą odpowiadać warunkom, jakie zawarłyby niezależne podmioty w porównywalnych okolicznościach. W kontekście oprocentowania w PLN po likwidacji WIBOR pojawia się pytanie: co stanowi rynkowy punkt odniesienia

Z perspektywy cen transferowych likwidacja WIBOR i WIBID oznacza konieczność rewizji co najmniej kilku fundamentalnych zagadnień, o których poniżej.

Wprowadzenie klauzul fallback w umowach wewnątrzgrupowych

Doświadczeniem rynków finansowych po ogłoszeniu likwidacji notowań stóp bazowych LIBOR było wprowadzenie w umowach finansowych tzw. klauzuli fallback. Tego typu zapis pozwalał odpowiedzieć na pytanie, co stanie się z oprocentowaniem, gdy wybrana stopa bazowa przestanie być publikowana. Innymi słowy klauzula pozwalała na konwersję oprocentowania z wykorzystaniem alternatywnych stóp bazowych. W umowach ze stopą WIBOR pomiędzy podmiotami powiązanymi klauzule te były jednak często pomijane lub formułowane w sposób nieprecyzyjny.

Choć ogłoszona data likwidacji w roku 2037 powszechnie stosowanych stawek WIBOR dla terminów 1M, 3M i 6M stosowanym w finansowaniu średnio i długoterminowym daje podmiotom powiązanymi ponad 10 lat na dostosowanie warunków, niemniej jednak, mając na uwadze, że:

- Banki oraz inne instytucje finansowe będące źródłem finansowania zewnętrznego podmiotów powiązanych począwszy od opublikowania komunikatu będą udzielać finansowania przy zastosowaniu oprocentowania bazując na POLSTR,

- stopa bazowa O/N oraz 1Y zniknie już w 2026 r.

konieczne staje się pilne przejrzenie portfela umów wewnątrzgrupowych pod kątem adekwatności istniejących klauzul fallback. Niemniej w tym miejscu pojawia się problem z właściwym ustaleniem poziomu stosowanej marży przy konwersji stopy bazowej jak również weryfikacja aktualności analizy porównawczej.

Aktualizacja analiz porównawczych

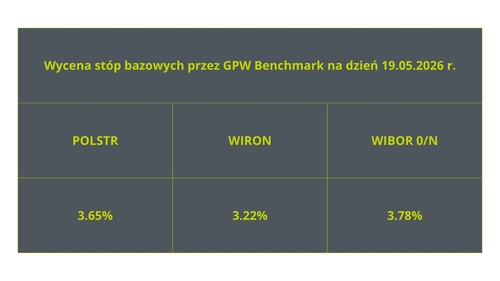

Różnica między stopą bazową WIBOR a następcą POLSTR nie jest jedynie techniczna. Sposób kalkulacji WIBOR zawiera w sobie element premii kredytowej banku, podczas gdy POLSTR, jako stawka oparta na rzeczywistych transakcjach overnight, jest stawką risk-free. Efektem jest różnica (spread) w poziomie stóp bazowych, która wpływa na wysokość efektywnego oprocentowania. Poniżej przedstawiliśmy porównania stóp bazowych na dzień 19.05.2026.

Z perspektywy cen transferowych oznacza to, że:

- Pożyczki wewnątrzgrupowe oparte na POLSTR czy WIRON będą miały niższy poziom bazowy oprocentowania niż analogiczne umowy oparte na WIBOR.

- Marże kredytowe stosowane ponad POLSTR powinny uwzględniać brak wbudowanej w WIBOR premii kredytowej - mogą więc być wyższe niż dotychczasowe marże ponad WIBOR.

Tym samym zmiana stopy bazowej 1:1 bez zmiany poziomu marży może naruszać zasadę ceny rynkowej. Co więcej analizy porównawcze dla pożyczek wewnątrzgrupowych w PLN, które dotychczas bazowały na WIBOR jako stawce referencyjnej mogą wymagać aktualizacji. W praktyce oznacza to:

- Uwzględnienie nowego wskaźnika bazowego (POLSTR lub WIRON) w modelach wyceny pożyczek.

- Ponowne skalibrowanie marż kredytowych w oparciu o analizę transakcji rynkowych denominowanych w PLN.

Aktualizacja stawek safe harbor

Organy podatkowe i sam ustawodawca przez lata uznawały WIBOR jako naturalny punkt odniesienia przy weryfikacji rynkowości oprocentowania pożyczek w PLN. Podejście to znalazło swoje odzwierciedlenie w przepisach o safe harbour dla pożyczek, gdzie oprocentowanie oparte na stopie bazowej WIBOR plus marża traktowane było jako warunek preferencyjnego traktowania.

Po likwidacji WIBOR pojawi się luka w postaci braku powszechnie akceptowanego i regulacyjnie umocowanego wskaźnika dla PLN. Choć POLSTR ma go zastąpić, wymagać to będzie aktualizacji zapisów Obwieszczenia MF dotyczącego safe harbour dla pożyczek wewnątrzgrupowych w PLN w zakresie nowej stopy bazowej jak i rekalkulacji stosowanej marży.

Cash pooling i zarządzanie płynnością

Struktury cash poolingu, denominowane w PLN, opierają się na stawkach krótkoterminowych - historycznie na WIBOR O/N lub 1M. Zaprzestanie publikacji O/N już od października 2026 roku wymaga natychmiastowego działania dla umów cash poolingowych. Podmioty pełniące funkcję pool leadera lub będące uczestnikiem poola powinny:

- Zweryfikować umowy ramowe cash poolingu pod kątem obecności i treści klauzul fallback.

- Ustalić harmonogram przejścia na alternatywne stopy bazowe,

- Zaktualizować analizę porównawczą w zakresie wynagradzania uczestników poola w oparciu o nową stopę bazową.

- Zadbać o spójność lokalnej oraz grupowej dokumentacji cen transferowych - w odniesieniu do stosowanej stawki bazowej.

Wsparcie ASB Group:

Etap 1 - Natychmiastowy (do końca 2026 r.)

- Przeprowadzenie inwentaryzacji wszystkich umów wewnątrzgrupowych (pożyczek, kredytów, obligacji, cash poolingu, depozytów) denominowanych w PLN i opartych na WIBOR lub WIBID.

- Ocena istnienia klauzul fallback - ich istnienia, zakresu i adekwatności dla POLSTR lub WIRON jako stawki zastępczej.

- Aktualizacja umów cash poolingowych w związku z likwidacją O/N od 1 października 2026 r.

- Wstrzymanie zawierania nowych umów opartych na WIBOR lub WIBID,

- Zainicjowanie przeglądu polityki cen transferowych grupy w odniesieniu do finansowania wewnątrzgrupowego w PLN.

- Przeprowadzenie nowych analiz porównawczych (benchmark) dla finansowania wewnątrzgrupowego w PLN.

Etap 2 - Krótkoterminowy (2027–2029)

- Opracowanie nowej metodologii wyznaczania oprocentowania pożyczek wewnątrzgrupowych w PLN opartej na POLSTR wraz marżą kredytową.

- Zaktualizowanie dokumentacji cen transferowych (local file, master file).

- Monitoring legislacyjny w zakresie ewentualnej nowelizacji przepisów o safe harbour dla pożyczek (art. 11g ustawy o CIT) i dostosowanie do nowych regulacji.

Etap 3 - Długoterminowy (2030–2036)

- Stopniowe renegocjowanie lub aneksowanie umów długoterminowych (obligacji, długoterminowych, pożyczek inwestycyjnych) z WIBOR na POLSTR lub innej alternatywnej stopy bazowej.

- Weryfikacja, czy organy podatkowe wydały interpretacje lub wytyczne dotyczące POLSTR w kontekście cen transferowych, i dostosowanie do nich polityki grupy.

- Przygotowanie do zamknięcia portfela WIBOR-owego do dnia 31 grudnia 2036 r.

Likwidacja WIBOR i WIBID: pytania o wpływ na ceny transferowe

Na czym polega likwidacja WIBOR i WIBID?

GPW Benchmark S.A. ogłosił uporządkowaną likwidację wskaźników referencyjnych WIBOR i WIBID do 2037 r. Jednocześnie od momentu ogłoszenia nie powinny być one stosowane w nowych umowach. Proces wygaszania będzie stopniowy, z kluczowymi datami przypadającymi już na 2026 r. (m.in. likwidacja WIBOR O/N i 1Y).

Dlaczego zmiana jest istotna z perspektywy cen transferowych?

WIBOR stanowił przez lata podstawowy benchmark dla oprocentowania finansowania wewnątrzgrupowego w PLN. Jego likwidacja oznacza konieczność ponownego określenia rynkowego punktu odniesienia (arm’s length) dla transakcji:

- pożyczek,

- obligacji,

- cash poolingu,

- depozytów i innych instrumentów finansowych.

Czy istniejące umowy wewnątrzgrupowe wymagają zmian?

Tak. W szczególności należy:

- przeanalizować zapisy dotyczące oprocentowania (zmiennej stopy WIBOR lub WIBID),

- zweryfikować obecność i adekwatność klauzul fallback,

- w razie potrzeby przygotować aneksy dostosowujące stopę bazową do nowych realiów.

Czym są klauzule fallback i dlaczego są kluczowe?

Klauzule fallback określają mechanizm zastąpienia stopy bazowej w przypadku jej zaprzestania publikacji. W wielu umowach wewnątrzgrupowych zapisy te są nieprecyzyjne lub nie istnieją.

Jak zmiana z WIBOR na POLSTR wpływa na poziom oprocentowania?

POLSTR jako stopa risk-free jest zasadniczo niższa niż WIBOR. W konsekwencji poziom bazowego oprocentowania spada, marże kredytowe powinny być odpowiednio wyższe (aby odzwierciedlić brak premii kredytowej w stopie bazowej).

Czy dotychczasowe benchmarki pozostają aktualne?

Nie zawsze. W wielu przypadkach konieczna będzie ich aktualizacja z uwagi na zmianę sposobu kalkulacji stopy bazowej oraz marży. Dotychczasowa analiza oparta na stopie WIBOR może nie odzwierciedlać nowych warunków rynkowych.

Jak likwidacja WIBOR wpływa na cash pooling?

Wpływ jest istotny, szczególnie ze względu na:

- likwidację WIBOR O/N już od października 2026 r.,

- konieczność szybkiej zmiany mechanizmu naliczania odsetek,

- potrzebę aktualizacji benchmarków wynagrodzenia uczestników i pool leadera.

Czy można dalej stosować WIBOR w nowych transakcjach?

Nie. Zgodnie z komunikatem GPW Benchmark, od momentu ogłoszenia WIBOR i WIBID nie powinny być stosowane w nowych umowach.

Jakie działania należy podjąć w krótkim terminie?

W szczególności:

- przeprowadzić inwentaryzację umów finansowych w PLN,

- przeanalizować klauzule fallback,

- wstrzymać nowe umowy oparte na WIBOR,

- rozpocząć aktualizację analiz benchmarkingowych,

Opinia eksperta:

Decyzja GPW Benchmark o likwidacji WIBOR i WIBID to jedno z najważniejszych zdarzeń regulacyjnych na polskim rynku finansowym. Z perspektywy cen transferowych nie jest to jedynie kwestia technicznej zamiany jednego wskaźnika na drugi - to zmiana fundamentów, na których opiera się wycena finansowania dłużnego oraz ocena rynkowości realizowanych transakcji finansowych pomiędzy podmiotami powiązanymi.

Grupy, które już teraz podejmą skoordynowane działania tj. inwentaryzację umów, przegląd klauzul fallback, aktualizację polityki TP i analiz porównawczych będą w znacznie lepszej pozycji, gdy rynek w pełni przejdzie na POLSTR. Bierne oczekiwanie na rok 2037 niesie ryzyko kwestionowania przez organy podatkowe rynkowości stosowanego oprocentowania, jeśli wskaźnik bazowy przestanie odzwierciedlać realia rynkowe na skutek odejścia uczestników rynku od stopy bazowej WIBOR.

Więcej artykułów z zakresu cen transferowych:

Ceny transferowe a wartość transakcji: jak ją liczyć i skąd ją wziąć?

Transakcje z podmiotami z rajów podatkowych a ceny transferowe – kiedy powstaje obowiązek dokumentacji?

Public CbC R w Polsce – kompleksowy przewodnik

Dodatkowe pytania? Zapraszamy do kontaktu: