Incoterms (International Commercial Terms) – jest to zbiór zasad stworzonych przez Międzynarodową Izbę Handlową, które ustalają podział kosztów, ryzyka, obowiązków pomiędzy sprzedającym a kupującym.

Reguły Incoterms przede wszystkim służą do usprawnienia procesu zawierania umów handlowych oraz regulacji relacji pomiędzy kontrahentami, poza tym mają wpływ na moment dokonania dostawy, co z kolei ma wpływ na moment powstania obowiązku podatkowego na gruncie przepisów o VAT.

Zgodnie z art. 19a ust1 ustawy o VAT obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi. Momentem dokonanie dostawy według ww. ustawy o VAT jest „przeniesienie prawa do rozporządzania towarami jak właściciel”.

To ostatnie należy rozumieć jako faktyczne dysponowanie rzeczą na życzenie kontrahenta, nawet jeżeli z prawnego punktu widzenia nie doszło do przejścia prawa własności. W tym momencie wybrana reguła Incoterms będzie miała wpływ na moment powstania obowiązku podatkowego, a także na prawidłowość wystawienia faktury oraz zawartych na niej elementów. Nie bez znaczenia będzie branie warunków Incoterms w określeniu miejsca dostawy, a tym samym kraju opodatkowania.

Reguły Incoterms ustalane pomiędzy stronami transakcji powinny być rozważane zarówno pod kątem biznesowym, jak również podatkowym.

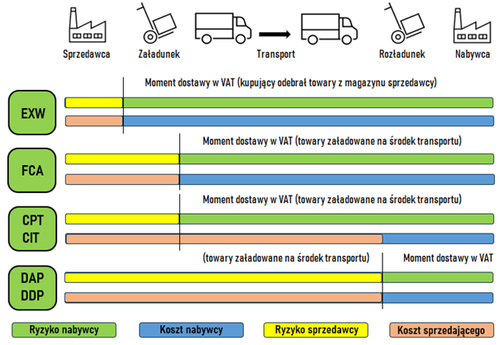

Współzależność pomiędzy regułami a momentem dostawy towarów ( w tym powstania obowiązku podatkowego) oraz podział kosztów i ryzyka przedstawia następująca grafika:

Autor tekstu:

Ihor Kolomiiets

Junior VAT Consultant