Dlouhodobý hmotný majetek představuje nedílnou součást každé firmy – ať už se jedná o výrobní podnik, společnost poskytující služby či obchodní firmu. Každá účetní jednotka takový majetek vlastní a využívá jej ke své činnosti, přičemž jeho správné zachycení v účetnictví i posouzení z daňového hlediska je klíčové nejen pro účetní, ale i pro podnikatele či finanční manažery.

Je důležité nezaměňovat pojmy, jako je dlouhodobý hmotný majetek, hmotný majetek a dlouhodobý majetek. Ačkoli se tyto pojmy mohou na první pohled zdát totožné, jedná se o odlišné kategorie vymezené různými právními předpisy. Tento článek přehledně vysvětluje základní principy související s dlouhodobým hmotným majetkem a upozorňuje na klíčové oblasti, ve kterých se v praxi často chybuje.

Co je dlouhodobý majetek

Dlouhodobým majetkem se zpravidla rozumí takový majetek, jehož doba použitelnosti je delší než jeden rok. Nespotřebovává se najednou, ale opotřebovává se postupně během doby své životnosti, čímž poskytuje dlouhodobě ekonomický prospěch.

Dlouhodobý majetek členíme na tyto podskupiny:

- dlouhodobý hmotný majetek,

- dlouhodobý nehmotný majetek,

- dlouhodobý finanční majetek.

Pro úplnost doplňujeme, že s účinností od roku 2018 došlo ke změně účetní terminologie, kdy byl pojem „dlouhodobý majetek“ nahrazen označením „stálá aktiva“.

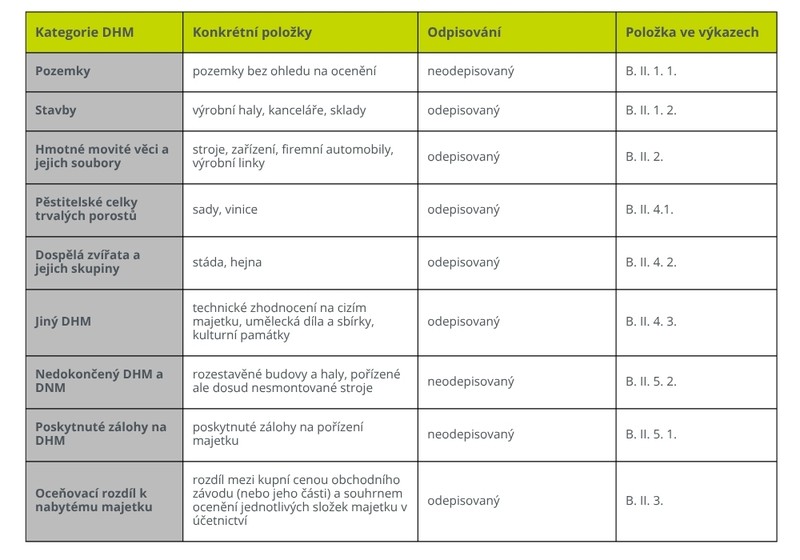

Dlouhodobý hmotný majetek – příklady

Dlouhodobý hmotný majetek (dále jen „DHM“) je vymezen v § 7 vyhlášky č. 500/2002 Sb. jako majetek s dobou použitelnosti delší než jeden rok a oceněním stanoveným účetní jednotkou.

Mezi jeho kategorie náleží například pozemky, stavby, hmotné movité věci, jako jsou stroje či automobily, dále pak umělecká díla či zálohy poskytnuté na pořízení dlouhodobého hmotného majetku. Seznam kategorií dlouhodobého hmotného majetku naleznete v tabulce níže.

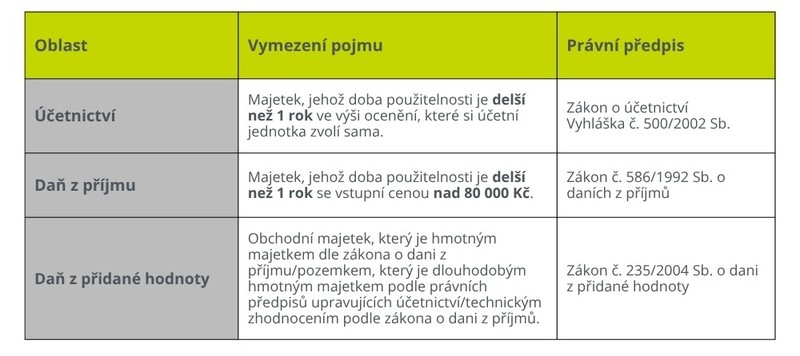

Rozdíl ve vymezení dlouhodobého hmotného majetku v účetních a daňových předpisech

Z informací uvedených v tabulce výše vyplývá, že zákon o účetnictví se na rozdíl od zákona o daních z příjmů nezabývá konkrétní minimální hodnotou pro zařazení do DHM (dlouhodobého hmotného majetku). Do této kategorie vstupuje takový majetek, jehož předpokládaná doba použitelnosti převyšuje jeden rok. Výši ocenění si účetní jednotka stanovuje sama za splnění povinností stanovených zákonem – zejména respektování principu významnosti a věrného a poctivého zobrazení majetku. Toto ocenění by pak účetní jednotka měla mít ukotvené v interních předpisech.

Dle zákona o daních z příjmů se za samostatné hmotné movité věci považuje takový majetek, jehož vstupní cena převyšuje částku 80 000 Kč a jehož provozně-ekonomická funkce je delší než jeden rok. Tato částka se aplikuje i na technická zhodnocení.

Zatímco v účetní praxi se používá pojem „dlouhodobý hmotný majetek“, v oblasti daně z příjmů právní úprava pracuje s pojmem „hmotný majetek“ a navazuje na jeho daňové odpisování. V oblasti DPH se používá odlišné vymezení, zejména pojem „dlouhodobý majetek“ ve smyslu zákona o DPH, který je definován účelově pro potřeby uplatnění nároku na odpočet daně.

Pořízení a oceňování dlouhodobého hmotného majetku

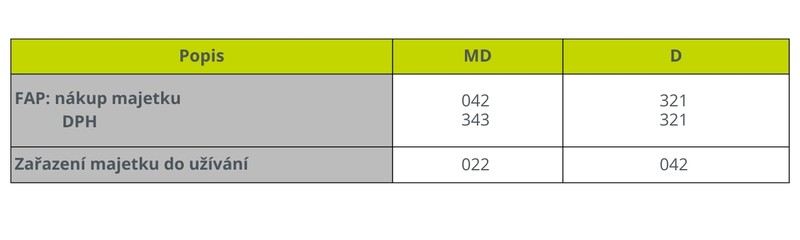

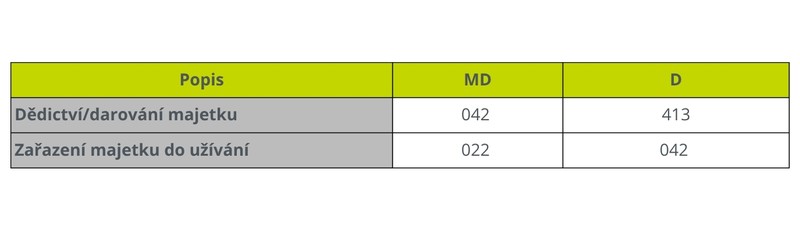

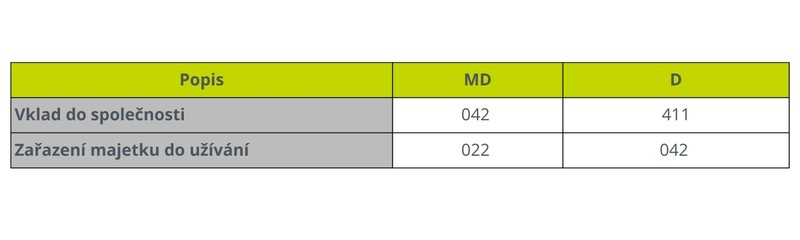

O pořízení DHM se účtuje na účtu 042 – Pořízení dlouhodobého hmotného majetku. Na tomto účtu se zjistí skutečné pořizovací náklady nabývaného majetku. Po uvedení majetku do užívání se dokončené investice proúčtují na vrub účtů účtové skupiny 02x – Dlouhodobý hmotný majetek odpisovaný, případně 03x – Dlouhodobý hmotný majetek neodepisovaný.

DHM lze pořídit následujícími způsoby:

1. Nakoupením od dodavatele

2. Vytvořením vlastní činností

Pozn.: do pořízení majetku vstupují i vedlejší pořizovací náklady

3. Získáním bezúplatně (darem, dědictvím)

4. Vkladem do společnosti od jiné osoby

5. Nabytím po ukončení leasingu

6. Převodem majetku z osobního užívání do podnikání

Dlouhodobý hmotný majetek je do užívání zařazen, jakmile je dokončen a splňuje technické funkce a povinnosti stanovené právními předpisy (tj. je způsobilý k provozu).

Co se týče procesu ocenění DHM, musí účetní jednotka respektovat princip významnosti a věrný a poctivý obraz účetnictví. Zároveň musí dodržovat ustanovení zákona o účetnictví a vnitřní interní přepisy.

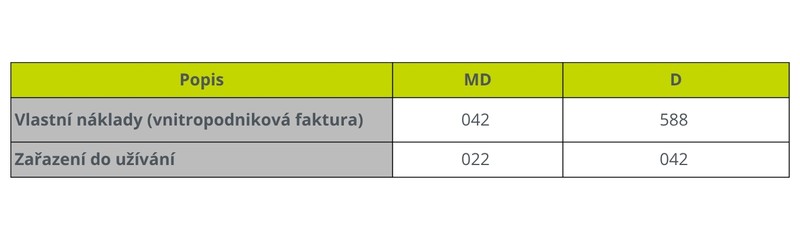

Standardně je dlouhodobý hmotný majetek oceňován pořizovací cenou. Výjimku představuje majetek vytvořený vlastní činností, který se oceňuje vlastními náklady. V případě, kdy vlastní náklady u majetku vytvořeného vlastní činností nelze zjistit, nebo v případě bezúplatného nabytí majetku, se oceňuje reprodukční pořizovací cenou. Reprodukční pořizovací cenou se rozumí cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje. V praxi se používá spíše výjimečně.

Součástí ocenění DHM jsou například:

- licence, patenty či jiná práva využitá při pořízení majetku,

- odměny za poradenské služby a zprostředkování,

- náklady na zabezpečení pořizovaného majetku,

- správní poplatky,

- vyřazení stávajících staveb či jejich částí v důsledku nové výstavby,

- úroky z úvěru, pomocí kterého je majetek pořizován – pokud tak účetní jednotka rozhodne,

- zkoušky před uvedením do provozu.

Naopak součástí ocenění DHM nejsou zejména:

- kurzové rozdíly,

- náklady na zaškolení pracovníků,

- náklady vynaložené na opravy a údržbu,

- smluvní pokuty a úroky z prodlení ze smluvních vztahů.

Odpisy dlouhodobého hmotného majetku

Odpis vyjadřuje odhad částky, o kterou se v průběhu účetního období dlouhodobý majetek opotřeboval, a to jak fyzicky, tak morálně. Pomocí odpisů jsou náklady spojené s pořízením majetku rozloženy do jednotlivých účetních období podle předpokládané doby použitelnosti majetku nebo ve vazbě na výkony. Předpokládaná doba použitelnosti majetku se odvíjí od doby, po kterou se předpokládá, že bude dlouhodobý hmotný majetek přinášet výnosy.

Hned na úvod je vhodné zmínit, že stanovit shodu účetních a daňových odpisů není správné, přestože k tomu řada účetních jednotek v praxi přistupuje.

- Účetní odpisy mají věrně a poctivě zobrazit ekonomickou realitu. Účetní jednotka by je měla nastavit podle toho, jak majetek reálně používá, případně je i upravovat v čase.

- Daňové odpisy jsou dané zákonem a jsou spíše nástrojem daňové politiky než odrazem reality.

Účetní odpisy dlouhodobého hmotného majetku

Účetní odpisy se účtují měsíčně a sazby účetních odpisů si stanoví účetní jednotka sama. Odpisy se účtuji na účet 557 – Odpisy dlouhodobého hmotného a nehmotného majetku, souvztažně na účet 082 – Oprávky k dlouhodobému hmotnému majetku. Podle vyhlášky

č. 500/2002 Sb. může účetní jednotka při odpisování majetku zohlednit tzv. zbytkovou hodnotu, která představuje kladnou částku, kterou by účetní jednotka mohla získat v okamžiku předpokládaného vyřazení majetku. Zbytková hodnota je pak vyloučena z odpisování po dobu používání majetku.

Mezi nejčastější metody odpisování patří:

- časové odpisy,

- výkonové odpisy,

- metoda komponentního odpisování.

Existuje také okruh majetku, který odpisování nepodléhá. Typicky se neodepisuje majetek,

u něhož nedochází k opotřebení či znehodnocení v čase. Neodepisují se například pozemky či umělecká díla a sbírky, pokud jejich hodnota neklesá.

Daňové odpisy dlouhodobého hmotného majetku

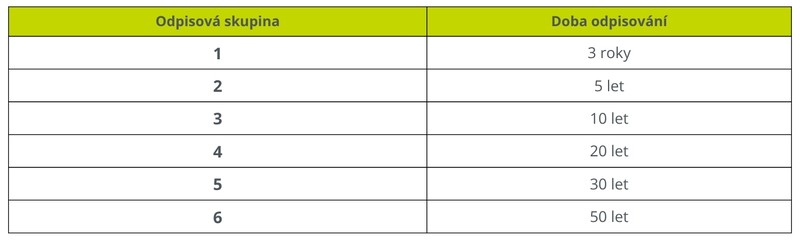

Daňové odpisy upravuje zákon o daních z příjmů a představují částku, o kterou lze snížit základ daně. Zákon celkem rozeznává šest odpisových skupin:

Odpisové skupiny určují v letech minimální dobu, kterou musí být majetek odpisován. Volba odpisu je možná před zahájením odepisování a rozlišujeme dva typy daňových odpisů – rovnoměrné a zrychlené odpisy. V průběhu daňového odpisování nelze již typ odpisů měnit.

- U rovnoměrných odpisů se majetek odpisuje stejnou částkou každý rok, a náklady jsou tedy v jednotlivých letech rozloženy rovnoměrně.

- Zrychlené odpisy umožňují účetní jednotce na začátku odpisování snížit základ daně o vyšší částku. Na konci odpisování zrychleným způsobem se částka sníží. Na rozdíl od účetních odpisů se daňové odpisy mohou přerušit.

Pokud účetní jednotka provede na používaném majetku technické zhodnocení, musí o něj navýšit vstupní cenu majetku. Nedojde však pouze ke změně vstupní ceny, ale také ke změně daňové sazby. Pro výpočet se pak použije procentní sazba platná pro zvýšenou vstupní cenu stanovená zákonem o daních z příjmů.

Vyřazení dlouhodobého hmotného majetku

Vyřazení DHM představuje okamžik, kdy dochází k ukončení jeho využívání v účetní jednotce. Tato skutečnost má nejen účetní, ale i daňové dopady, a proto je třeba zmínit možná úskalí.

Dlouhodobý hmotný majetek je nejčastěji vyřazen těmito způsoby:

- prodejem,

- likvidací, jestliže se pro účetní jednotku stává neupotřebitelným,

- darováním

- z důvodu poškození či manka,

- přeřazením z podnikání do osobního užívání podnikatele,

- vkladem do jiné společnosti.

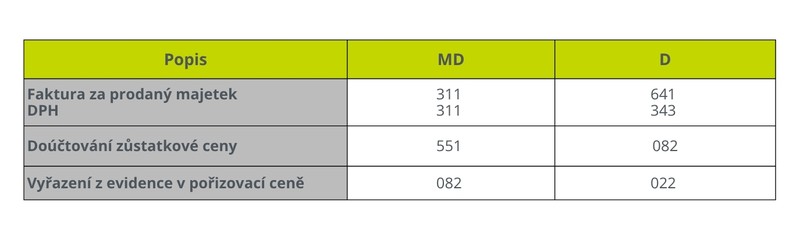

Prodej majetku

Vyřazení likvidací

Vyřazení darováním majetku

Likvidace v důsledku manka a škody

Přeřazení z podnikání do osobního užívání

Vklad majetku do jiné společnosti

Jak již bylo zmíněno, daňová zůstatková cena představuje neodepsanou část vstupní ceny hmotného majetku. Označení daňová však neznamená, že je tato zůstatková cena vždy daňově uznatelná. Daňová uznatelnost se posuzuje v závislosti na důvodu vyřazení hmotného majetku.

- Pokud je prodáván dlouhodobý majetek, který lze daňově odepisovat, potom je daňová zůstatková cena tohoto prodaného majetku plně daňově uznatelná. V daňovém přiznání je pak třeba ošetřit rozdíl mezi účetní a daňovou zůstatkovou cenou.

- Pokud je majetek likvidován z jiného důvodu než z důvodu jeho poškození, krádeže manka apod., je jeho zůstatková cena daňově uznatelným nákladem. Při částečné likvidaci je nákladem pouze poměrná část jeho zůstatkové ceny.

- U darovaného DHM je zůstatková cena daňově neuznatelným nákladem, ale při splnění předepsaných podmínek může být odčitatelnou položkou od základu daně v přiznání k dani z příjmů.

- Zůstatková cena zlikvidovaného majetku v důsledku poškození je daňově uznatelným nákladem do výše náhrady. Existují ale určité výjimky, kdy zůstatková cena je daňově uznatelným nákladem v plné výši. Konkrétně se jedná i situace, kdy škoda vznikla v důsledku živelních pohrom, nebo škoda byla způsobena dle policie neznámým pachatelem.

- V případě přeřazení DHM z podnikání do osobního užívání se zůstatková cena neúčtuje nákladově, ale přes účet 491 – Účet individuálního podnikatele. Je třeba ale při vyřazení tohoto majetku odvést daň z přidané hodnoty.

Hmotný a nehmotný majetek – jaký je mezi nimi rozdíl

Závěrem je vhodné stručně zmínit také dlouhodobý nehmotný majetek, který sice není hlavním předmětem tohoto článku, ale s dlouhodobým hmotným majetkem úzce souvisí. Dlouhodobý nehmotný majetek představuje identifikovatelná aktiva bez fyzické podstaty, které účetní jednotka používá po dobu delší než 1 rok. Příkladem dlouhodobého nehmotného majetku je software, licence, goodwill či ocenitelná práva. Tématu dlouhodobého nehmotného majetku bude věnován jeden z našich následujících článků.

Shrnutí

Problematika dlouhodobého hmotného majetku je rozsáhlá a v praxi často i složitá. Tento článek zachycuje pouze její základní aspekty. Proto je třeba upozornit, že správné posouzení jednotlivých situací – zejména z pohledu daňové uznatelnosti nákladů, stanovení odpisového plánu či řešení specifických situací, vyžaduje individuální přístup a hlubší znalost do problematiky. Pokud si nejste jisti správným postupem nebo chcete mít jistotu, že je správa vašeho majetku v souladu s aktuální legislativou, neváhejte se na nás obrátit.

Mohlo by vás zajímat

Účetní závěrka: co obsahuje, kdy ji publikovat a co hrozí v případě nezveřejnění?

Inventarizační rozdíly: jejich účtování a daňové aspekty

Uplatňování DPH u nemovitostí: aktuality u změn z roku 2025