S blížícími se zákonnými termíny pro podání přiznání daně z příjmů za uplynulý kalendářní rok přichází také termín pro sestavení účetní závěrky. V následujícím článku se dočtete, co vše účetní závěrka obsahuje, které dokumenty, jakým způsobem a do kdy je nutné zveřejnit, a dozvíte se také to, jaké sankce hrozí za případné nezveřejnění závěrky.

Co je účetní závěrka (a proč ji firmy řeší každý rok)

Účetní závěrka nepředstavuje pouze nutný administrativní krok, ale jedná se o klíčový okamžik celého účetního období, jehož výsledkem je ucelený obraz o finanční situaci firmy. Na základě účetní závěrky se pak rozhodují investoři, banky, vlastníci a další uživatelé účetních informací, a proto je nezbytné, aby byla sestavena pečlivě, systematicky a v souladu s platnou legislativou.

Účetní závěrka se skládá z rozvahy, výkazu zisku a ztráty, přílohy a v některých případech i přehledu o změnách vlastního kapitálu a přehledu o peněžních tocích. Účetní závěrku je nutné zveřejnit ve Sbírce listin. Tuto povinnost ukládá zákon o účetnictví všem účetním jednotkám zapsaným ve veřejném rejstříku, popřípadě těm, kterým to stanoví zvláštní zákon. Účetní závěrka by zároveň měla být zveřejněna do 12 měsíců od rozvahového dne, a to i v případech, pokud nebyla schválena.

Účetní závěrka a uzávěrka – jaký je mezi nimi rozdíl

V praxi je často zaměňován pojem účetní závěrka a účetní uzávěrka. Pojmy zní sice velmi podobně, ale jejich význam je zcela odlišný. Zjednodušeně lze konstatovat, že účetní uzávěrka je proces, který vede k sestavení účetní závěrky.

Účetní uzávěrka tedy představuje proces zahrnující několik fází. Konkrétně se jedná o:

- Přípravné práce – zejména inventarizace,

- Zaúčtování operací k poslednímu dni účetního období – odložené daně, odpisů, opravných položek, kurzových rozdílů, časového rozlišení nákladů a výnosů, dohadných položek, odpisů pohledávek, rezerv, přecenění cenných papírů, závěrečných operací u zásob aj.

- Zjištění hospodářského výsledku a uzavření účetních knih.

Účetní závěrka představuje samotný výstup, který se skládá z výše zmíněných částí.

Druhy účetní závěrky (řádná, mimořádná, mezitímní)

Řádná účetní závěrka

Řádná účetní závěrka vzniká pravidelně k poslednímu dni účetního období.

Mimořádná účetní závěrka

Mimořádná účetní závěrka se sestavuje k jinému než poslednímu dni účetního období, například ke dni předcházejícímu vstupu do likvidace či konkursu nebo k rozhodnému dni přeměny.

Mezitímní účetní závěrka

Mezitímní účetní závěrka se sestavuje v průběhu účetního období tehdy, když to vyžadují zvláštní právní předpisy, a to i k jinému okamžiku, než je konec rozvahového dne. Velkým rozdílem oproti řádné a mimořádné závěrce je to, že při mezitímní účetní závěrce nedochází k uzavření účetních knih. Mezi typické příklady, kdy se sestavuje mezitímní účetní závěrka, patří:

- výplata zálohy podílu na zisku,

- stanovení vypořádacího podílu společníka,

- při přeměnách, pokud ode dne, k němuž byla sestavena poslední řádná či mimořádná účetní závěrka, do dne vyhotovení projektu přeměny uplynulo více než 6 měsíců.

Účetní závěrka – co obsahuje

Účetní závěrka se skládá z rozvahy, výkazu zisku a ztráty, přehledu o peněžních tocích, přehledu o změnách vlastního kapitálu a přílohy. Příloha slouží k vysvětlení a doplnění informací obsažených v rozvaze a výkazu zisku a ztráty.

Účetní závěrka ve zkráceném rozsahu

Účetní závěrka se sestavuje v plném nebo zkráceném rozsahu. Pokud zákon o účetnictví nestanoví jinak, účetní jednotky, které nejsou povinny mít účetní závěrku ověřenou auditorem, ji mohou sestavit ve zkráceném rozsahu.

Účetní závěrka ve zkráceném rozsahu obsahuje rozvahu, výkaz zisku a ztráty (v omezeném členění) a přílohu, která se liší svým obsahem i rozsahem.

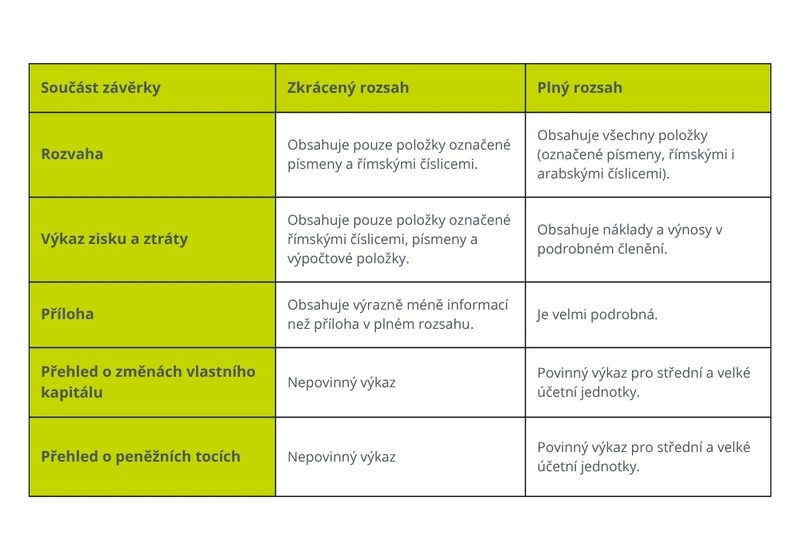

V níže uvedené tabule jsou přehledně shrnuty základní rozdíly v obsahu účetní závěrky v plném a zkráceném rozsahu:

Poznámka: Použité členění položek (písmena, římské a arabské číslice) odpovídá členění stanovenému ve Vyhlášce č. 500/2022 Sb., která jako prováděcí předpis k zákonu o účetnictví upravuje obsah a strukturu rozvahy a výkazu zisku a ztráty u podnikatelů.

Mikro účetní jednotka a povinné/nepovinné výkazy

Na tomto místě je třeba zdůraznit, že mikro a malé účetní jednotky nejsou povinny sestavovat přehled o peněžních tocích a přehled o změnách vlastního kapitálu. Dále pak nemají povinnost zveřejňovat ani výkaz zisku a ztráty, pokud jim tuto povinnost nestanoví zvláštní právní předpis. Auditované účetní jednotky pak musí vedle zprávy auditora zveřejnit také výroční zprávu. Účetní závěrku je třeba vždy vyhotovit v českém jazyce.

Prakticky to znamená, že mikro a malé účetní jednotky mají výrazně nižší administrativní i časovou náročnost, co se týče přípravy účetní závěrky. V praxi je třeba vždy pohlídat překročení kritérií pro kategorizaci účetní jednotky, neboť při změně kategorie se mění i rozsah povinností, zejména, co se týče sestavování jednotlivých výkazů.

Povinnost zveřejnit účetní závěrku – koho se týká

Povinnost zveřejnit účetní závěrku ukládá § 21a zákona o účetnictví, a to všem účetním jednotkám zapsaným ve veřejném rejstříku, popřípadě těm, kterým to stanoví zvláštní zákon.

Povinnost se vztahuje i na spolky, ústavy, nadace a společenství vlastníků jednotek. Zveřejnění účetní závěrky znamená její uložení do Sbírky listin, kterou vede příslušný rejstříkový soud.

Zveřejnění účetní závěrky do Sbírky listin – jak na to

Jak zveřejnit účetní závěrku (možné způsoby)

Existuje hned několik možností, jak doručit účetní závěrku rejstříkovému soudu:

- datovou schránkou společnosti

- on-line podání (využití aplikace ePodatelna nebo zaslání prostřednictvím

e-mailu opatřeného zaručeným elektronickým podpisem) - přes správce daně – tuto možnost zavedla novela daňového řádu pro obchodní korporace, které DPPO podávají elektronicky včetně všech příloh

Postup krok za krokem (doporučený workflow)

- Kontrola kategorizace účetní jednotky a s tím spojený rozsah povinností co se týče sestavování jednotlivých výkazů.

- Příprava účetní závěrky, případně výroční zprávy.

- Schválení účetní závěrky příslušným orgánem.

- Převedení dokumentů do požadovaného formátu (typicky PDF).

- Ověření, že žádná část poskytovaných listin neobsahuje informace, které nemohou být podle zákona zveřejněny.

- Podání do Sbírky listin způsoby uvedenými výše.

- Závěrečným krokem by měla být kontrola, že dokumenty byly opravdu zveřejněny.

Nejčastější chyby při zveřejnění účetní závěrky

Mezi nejčastější chyby při zveřejnění účetní závěrky patří:

- Formální chyby – v datech, částkách, překlepy či chybějící podpis statutárního orgánu.

- Neúplnost dokumentů – příkladem může být zveřejnění pouze rozvahy bez povinné přílohy apod.

- Zveřejnění jiného dokumentu než schválené účetní závěrky (například nahrání pracovní verze).

- Chybný formát dokumentu – dokument je nahrán v jiném formátu, než je PDF, soubor je nečitelný či špatně naskenovaný.

- Opomenutí zveřejnění výroční zprávy a zprávy auditora u účetních jednotek s povinností auditu.

- Nesoulad mezi zveřejněnými údaji ve Sbírce listin a v daňovém přiznání.

- Nedodržení termínu pro zveřejnění účetní závěrky.

Termíny – do kdy zveřejnit účetní závěrku

Lhůty (auditované vs. bez auditu)

Účetní jednotky, které mají povinnost mít účetní závěrku ověřenou auditorem, jsou povinny:

- zveřejnit účetní závěrku i výroční zprávu po jejich ověření auditorem a po schválení tomu příslušným orgánem do 30 dnů od splnění obou uvedených podmínek, pokud zvláštní právní předpisy nestanoví jinak,

- nejpozději však do 12 měsíců od rozvahového dne zveřejňované účetní závěrky bez ohledu na to, zda byly tyto účetní záznamy uvedeným způsobem schváleny.

Ke schválení účetní závěrky valnou hromadou by mělo dojít co nejdříve,

- nejpozději však do 6 měsíců po skončení účetního období.

- pokud účetní závěrka z nějakého důvodu nebyla schválena, lhůta pro zveřejnění je do 12 měsíců od rozvahového dne.

Praktický příklad (typický kalendářní rok)

Nyní výše zmíněné informace aplikujeme na praktickém příkladu: Máme společnost s ručením omezeným s povinným auditem a účetním obdobím shodným s kalendářním rokem.

- Rozvahový den je 31. 12. 2025.

- Auditor vydá výrok 7. 4. 2026.

- Valná hromada zasedne a schválí účetní závěrku 15. 6. 2026.

- Lhůta pro zveřejnění účetní závěrky začne běžet od 15. 6. a činí 30 dní. Ke zveřejnění účetní závěrky by tedy mělo dojít do 14. 7. 2026.

- Absolutním limitem pro zveřejnění účetní závěrky je však 12 měsíců od rozvahového dne, tedy do 31. 12. 2026.

Nezveřejnění účetní závěrky – sankce a další následky

Závěrem bychom rádi upozornili, že v případě nezveřejnění účetní závěrky se jedná o přestupek podle zákona o účetnictví. Za tento přestupek hrozí:

- pokuta do výše 3 % hodnoty aktiv (lze uložit dle § 37a odst. 4 písm. b)

- Relativně nově má rejstříkový soud možnost přistoupit ke kroku odstranění obchodní korporace z veřejného rejstříku. To hrozí v případě, kdy korporace nemá uloženy nejméně dvě po sobě jdoucí účetní závěrky ve Sbírce listin a nepřevezme výzvu k doplnění od rejstříkového soudu.

Mohlo by se vám líbit

Inventarizační rozdíly: jejich účtování a daňové aspekty

Účetní závěrka 2025: legislativní změny, na které nezapomínejte

Funkční měna v praxi: její výhody, nevýhody, rizika a klíčové informace pro firmy