Odpisy nejsou jen účetní formalitou, ale také důležitým nástrojem, který ovlivňuje hospodaření i daňovou povinnost firmy. V tomto přehledu se dozvíte podstatu rozdílu mezi účetními a daňovými odpisy, vysvětlení principů rovnoměrného i zrychleného odpisování a především praktické ukázky. Zjistíte také, jak správně zařadit majetek – od nábytku přes klimatizace až po software – do odpisových skupin, a na co si dát pozor, abyste se vyvarovali nejčastějších chyb.

Co je odpis a k čemu slouží

Odpisem se v účetnictví a daňové evidenci označuje peněžní vyjádření opotřebení (fyzického nebo morálního) dlouhodobého majetku za určité období, které se postupně zahrnuje do nákladů. Cílem odpisování je rozložit pořizovací cenu majetku do více období tak, aby se nepromítla do hospodaření firmy najednou, ale postupně po celou dobu životnosti majetku.

Účetní odpis vyjadřuje reálné opotřebení majetku. Jedná se o účetní náklad, který se vypočítává na základě odhadu firmy. Oproti tomu daňový odpis snižuje základ daně z příjmů a jeho výše je stanovena zákonem o daních z příjmů. Daňové odpisy se uplatňují v daňovém přiznání a jejich délka odepisování je dána zákonem podle odpisových skupin.

Odpisové skupiny podle zákona

Nové pořízený majetek se zařazuje do jedné ze šesti odpisových skupin podle paragrafu 30 zákona o daních z příjmů (ZDP). Každá skupina se odepisuje po určitý počet let. Dle zařazení do skupiny se poté vypočítá částka odpisu pro zrychlenou, či rovnoměrnou variantu. Dle odpisových skupin se poté vypočítává odpis pro zrychlené či rovnoměrné odpisy.

U rovnoměrných odpisů se odpisy uplatňují každý rok ve stejné výši (podle procent stanovených zákonem). Tento způsob odepisování je tedy vhodný pro majetek, který má rovnoměrné opotřebení během celé doby používání. Výpočet je jednoduchý a stabilní – vstupní cena majetku vynásobena odpisovou sazbou / 100.

Zrychlený odpis umožňuje rychlejší uplatnění odpisů v prvních letech, což může být výhodné pro daňovou optimalizaci. Odpisy se v tomto případě počítají pomocí koeficientů stanovených zákonem.

Podle kterých pravidel je třeba se řídit?

- V prvním roce se odpisuje větší část hodnoty, v dalších letech se odpisuje ze zůstatkové ceny.

- V prvním roce odpisování vypočteme odpis jako podíl jeho vstupní ceny a přiřazeného koeficientu pro zrychlené odpisování platného v prvním roce odpisování.

- V dalších zdaňovacích obdobích určíme hodnotu tak, že dvojnásobek zůstatkové ceny vydělíme rozdílem mezi koeficientem zrychleného odpisování a počtem let, po které byl majetek již odpisován.

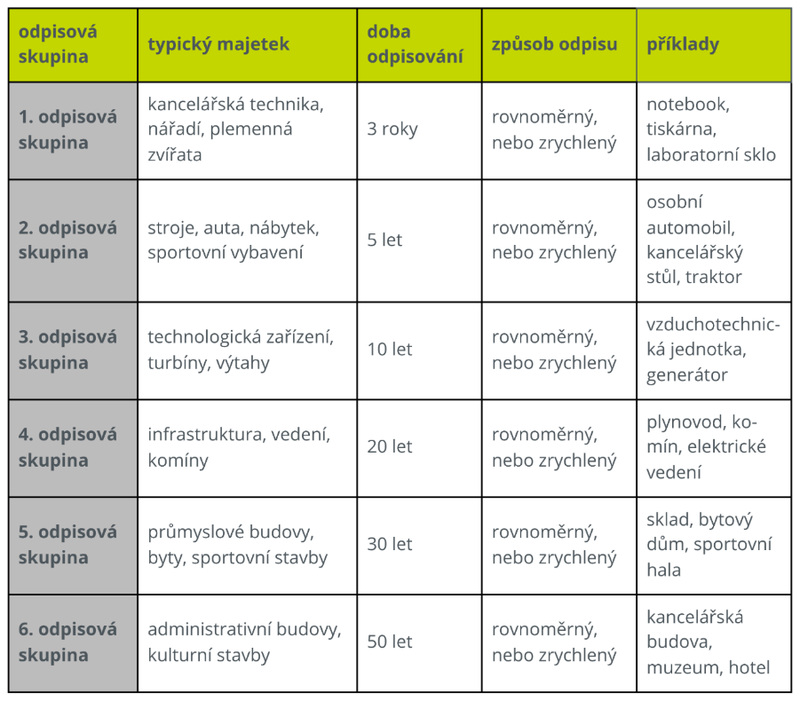

Tabulka odpisových skupin (2024)

Detailní přehled odpisových skupin

Odpisová skupina 1

Do 1. odpisové skupiny patří majetek s krátkou dobou životnosti, typicky tedy:

- kancelářské vybavení,

- výpočetní technika,

- nářadí,

- nástroje.

Odepisuje se po dobu 3 let, a to buď rovnoměrně (20 % v prvním roce, 40 % ve druhém a třetím), nebo zrychleně s koeficientem 3. Jedná se o skupinu, kterou podnikatelé využívají nejčastěji, protože zahrnuje velké množství běžného vybavení.

Odpisová skupina 2

Do 2. odpisové skupiny se zařadí majetek s delší dobou použitelnosti než u skupiny 1, ale stále spíše střednědobý. Patří sem například:

- nákladní automobily,

- autobusy,

- zemědělské stroje,

- různé výrobní a technologické stroje

Doba odpisování je 5 let, přičemž lze použít rovnoměrný způsob (11 % v prvním roce a 22,25 % v dalších letech), nebo zrychlený s koeficientem 5.

Odpisová skupina 3

Do třetí skupiny patří technicky složitější zařízení s delší životností, zejména.

- různé stroje,

- kovové konstrukce,

- výtahy,

- výrobní linky,

- jeřáby

- či technologická část fotovoltaických elektráren.

Odpisová doba je 10 let, a to s možností rovnoměrného (5,5 % v prvním roce, 10,5 % v dalších letech), nebo zrychleného odpisu (koeficient 10).

Odpisová skupina 4

Odpisová skupina 4 zahrnuje stavby a infrastrukturu, jako jsou:

- produktovody,

- komíny,

- sila,

- vodovody,

- elektrická vedení

- těžká technika,

- některé stavební stroje.

Odepisuje se po dobu 20 let, buď rovnoměrně (2,15 % v prvním roce, 5,15 % v dalších letech), nebo zrychleně s koeficientem 20.

Odpisová skupina 5

Odpisová skupina 5 je určena pro:

- průmyslové a zemědělské budovy,

- byty,

- budovy pro výrobu,

- sklady a jiné nebytové prostory,

- dálnice,

- mosty,

- tunely,

- čistírny odpadních vod

- nebo sportovní stavby.

Odpisová doba činí 30 let, s rovnoměrným (1,4 % v prvním roce, 3,4 % v dalších letech), nebo zrychleným odpisem (koeficient 30).

Odpisová skupina 6

Do poslední odpisové skupiny 6 patří:

- administrativní budovy,

- hotely,

- obchodní domy,

- muzea,

- knihovny

- a další kulturní stavby.

Jedná se o majetek s velmi dlouhou životností, který se odepisuje 50 let. Rovnoměrný odpis činí 1,02 % v prvním roce a 2,02 % v dalších letech, zrychlený odpis má koeficient 50.

Jak na specifické typy majetku: praktické ukázky

Odpisová skupina: automobil (osobní a užitkový vůz)

Osobní automobily, tedy osobní a lehká užitková vozidla, (kategorie M1) spadají do 2. odpisové skupiny, což znamená, že se odepisují po dobu 5 let. Podnikatel si při zařazení vozidla do obchodního majetku musí zvolit způsob odpisování, který nelze později měnit.

Odpisy lze uplatnit za zdaňovací období, ve kterém bylo vozidlo uvedeno do užívání – tedy technicky způsobilé, registrované, pojištěné a zařazené do majetku firmy. Nezáleží proto na datu faktury, ale na faktickém uvedení do provozu.

Od 1. 1. 2024 platí nová daňová omezení pro osobní automobily kategorie M1:

- Limit pro daňové odpisy: maximálně 2 000 000 Kč z pořizovací ceny. Pokud je cena vozu vyšší, odpisy se poměrně krátí.

- Limit pro odpočet DPH: maximálně 420 000 Kč. Neuznaná část DPH se stává součástí vstupní ceny vozu.

- Poměrné krácení se uplatňuje i při částečném soukromém využití vozu – např. pokud je auto využíváno z 60 % pro podnikání, lze uplatnit jen 60 % odpisů a nákladů.

Výjimky z těchto limitů platí pro sanitní a pohřební vozidla, vozidla provozovaná na základě koncese pro silniční dopravu, vozidla pořízená před rokem 2024 a vozidla v operativním leasingu (náklady jsou daňově uznatelné podle splátkového kalendáře).

Pokud je automobil využíván částečně pro soukromé účely, je nutné vést evidenci jízd a krátit náklady (odpisy, palivo, servis, pojištění) podle poměru podnikatelského využití. V případě výhradně soukromého využití nelze odpisy uplatnit vůbec.

U zaměstnanců, kterým je firemní automobil poskytnut i pro soukromé účely, vzniká nepeněžní příjem, který se zdaňuje. U nízkoemisních vozidel může být tento příjem snížen.

Odpisová skupina: nábytek

Kancelářský nábytek, jako jsou stoly, židle, skříně, regály, kontejnery, spadají běžně do odpisové skupiny 2. Jedná se o hmotný movitý majetek, který má samostatné technicko-ekonomické určení a není pevně spojen se stavbou. Pokud je nábytek pořízen jako soubor movitých věcí (např. vybavení celé kanceláře), je nutné evidovat ho jako celek, přičemž rozhodující je hlavní funkční předmět. Soubor musí mít vstupní cenu nad 40 000 Kč a provozní funkci delší než 1 rok.

Na druhou stranu vestavěný nábytek, který je pevně spojen se stavbou (např. vestavěné skříně, kuchyňské linky zabudované do zdi, recepční pulty), se považuje za součást budovy. Rozhodující tedy je, zda je nábytek pevně zabudovaný a zda mění technické parametry stavby. Pokud ano, je nutné ho zařadit jako technické zhodnocení a odepisovat spolu se stavbou.

Odpisová skupina: klimatizace a vzduchotechnika

Zařazení klimatizačního nebo vzduchotechnického zařízení do odpisové skupiny závisí především na způsobu instalace – zda se jedná o mobilní zařízení, samostatně funkční systém, nebo pevně zabudované technické vybavení stavby.

- V případě, že se jedná o mobilní klimatizace, tedy ty, které nejsou pevně spojeny se stavbou a lze je snadno přemístit, je považujeme za samostatný movitý majetek a spadají tak do 2. odpisové skupiny, s dobou odpisování 5 let. Jedná se například o přenosné klimatizace, mobilní jednotky s vývodem do okna. Jelikož se jedná o 2. odpisovou skupinu, můžeme použít rovnoměrný nebo zrychlený odpis (koeficient 5).

- Pokud je klimatizace nebo vzduchotechnika pevně instalována, ale není nedílnou součástí stavby, může být zařazena do 3. odpisové skupiny. Typicky jde o zařízení, která slouží konkrétnímu technologickému procesu nebo jsou samostatně funkční. Jedná se tedy například o například split systémy, centrální jednotky s rozvody, zařízení pro odtah zplodin.

- Poslední variantou je klimatizace nebo vzduchotechnika která je nedílnou součástí stavebního díla, tedy například centrální vzduchotechnika zabudovaná do stropů, potrubí vedené ve zdech, integrované klimatizační systémy nebo vnitřní rozvody vzduchu, které jsou zabudovány do konstrukce budovy. V tomto případě se jedná o technické vybavení stavby, a zařízení se tak odepisuje spolu se stavbou, tedy v odpisové skupině 5.

Odpisová skupina: software a nehmotný majetek

Nehmotný majetek není fyzicky hmatatelný, ale má ekonomickou hodnotu a je využíván v podnikání. Patří sem například: software, licence, patenty, ochranné známky či výsledky výzkumu a vývoje. Odpisování nehmotného majetku se neřídí odpisovými skupinami jako u hmotného majetku, ale zvláštními pravidly podle § 32a zákona o daních z příjmů (ZDP).

Od roku 2021 se nehmotný majetek odpisuje účetně, nikoli daňově. To znamená, že podnikatel stanoví dobu odpisování podle ekonomické životnosti majetku. Daňově uznatelné jsou v danou chvíli účetní odpisy, pokud jsou vedeny v souladu s účetními předpisy. Tyto odpisy se provádějí rovnoměrně, bez možnosti přerušení.

Jaký je rozdíl mezi nákupem licence a vývojem software na míru?

- Nákup licence: Pokud je licence zakoupena za úplatu a její cena přesahuje 60 000 Kč, jedná se o dlouhodobý nehmotný majetek. Odepisuje se pak rovnoměrně po dobu minimálně 72 měsíců. Pokud ovšem cena licence nedosahuje 60 000 Kč, může být jednorázově zaúčtována jako daňový výdaj.

- Vývoj software na míru: Pokud je software vytvořen vlastní činností za účelem obchodování nebo opakovaného poskytování, jedná se rovněž o nehmotný majetek. Je poté odepisován pod dobu minimálně 36 měsíců, ale podnikatel může zvolit i delší dobu podle očekávané životnosti. Náklady na vývoj se stávají součástí vstupní ceny softwaru.

Zařazení majetku do odpisových skupin: časté chyby

Správné zařazení majetku do odpisové skupiny je klíčové pro správné uplatnění daňových odpisů. V praxi však často dochází k chybám, které mohou vést k nesprávnému výpočtu daňového základu nebo k problémům při kontrole.

- Jednou z nejčastějších chyb je nesprávné zařazení shodně vypadajících zařízení. Například mobilní klimatizace patří do 2. odpisové skupiny jako samostatný movitý majetek, zatímco pevně zabudovaná vzduchotechnická jednotka může být součástí stavby a spadat do odpisové skupiny 5. Na podobný problém pak narazíme u rozdílu mezi kancelářským nábytkem (skupina 2) a vestavěným vybavením (skupina 5, nebo 6).

- Další častou chybou je automatické zařazení majetku podle názvu nebo vzhledu, bez ohledu na jeho technické určení nebo způsob využití. Například některé stroje mohou být zařazeny do skupiny 2, 3, nebo dokonce 4, což závisí na jejich konstrukci a účelu.

Při zařazování majetku je proto vždy nutné ověřit si klasifikaci podle přílohy zákona o daních z příjmů (Příloha č. 1 k ZDP), konzultovat metodické pokyny nebo interní účetní směrnice a v případě nejasností se obrátit na daňového poradce.

Správné zařazení majetku je nejen otázkou zákonného souladu, ale také důležitým krokem pro optimalizaci daňového zatížení a minimalizaci rizik při kontrolách. V případě potřeby se proto neváhejte obrátit na náš daňový tým.

Zařazení majetku do odpisových skupin: časté dotazy

Jak zjistím, do jaké skupiny majetek patří? Odpisovou skupinu určuje Příloha č. 1 zákona o daních z příjmů, kde je majetek rozdělen podle klasifikace CZ-CPA. Doporučujeme si ověřit zařazení podle technického určení a způsobu využití, nejen podle názvu nebo vzhledu.

Lze změnit odpisovou skupinu zpětně? Ne, odpisovou skupinu nelze zpětně měnit. Jakmile je majetek zařazen a začnou se uplatňovat odpisy, nelze způsob ani skupinu dodatečně upravit. Je proto důležité správné zařazení hned při pořízení.

Co se stane, když majetek začnu odepisovat v nesprávné odpisové skupině? Pokud majetek zařadíte do nesprávné odpisové skupiny, může to vést k chybně vypočteným odpisům, nesprávné výši základu daně a nakonec k doměření daně s penále. Proto doporučujeme při nejasnostech použít oficiální Klasifikaci hmotného majetku (CZ-CPA) nebo konzultaci s daňovým poradcem.

Můžu přerušit odpisování? Ano, odpisování lze přerušit, a to i opakovaně. Přerušení je možné u hmotného majetku, pokud se například dočasně nevyužívá. Přerušení se ale musí řádně evidovat a odpisy se obnoví v následujících letech.

Mohlo by Vás zajímat

Jak dlouho lze odepisovat auto? Limit pro daňové odpisy

Vrácení nároku na odpočet DPH u neuhrazených závazků: důležité termíny a informace

Firmy získaly flexibilitu v daňovém odepisování FVE