Pravidelně jako každý rok i letos došlo k řadě změn v oblasti daní účinných od 1. 1. 2023.

Zásadní změny se týkají zejména daní z příjmů fyzických osob a paušálního režimu, daně z přidané hodnoty a daně silniční. V tomto článku Vám přinášíme ty nejvýznamnější z nich.

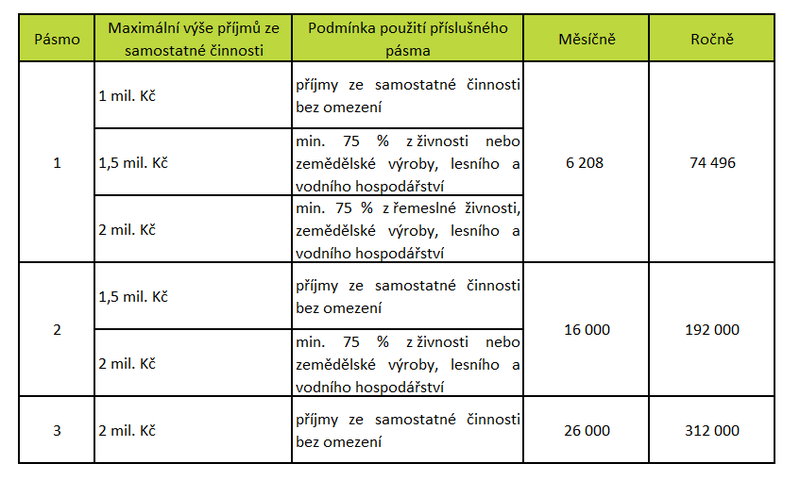

Režim paušální daně:

Pro budoucí poplatníky zvažující režim paušální daně může být výhodou zvýšení hranice příjmů ze samostatné činnosti pro vstup do paušálního režimu, která se zvyšuje na 2 mil. Kč. Nevýhodou se naopak může zdát zavedení tří pásem odvozených od výše příjmu a typu podnikání.

- Například 1. pásmo s nejnižšími zálohami může využít poplatník s příjmy do 1,5 mil. Kč za předpokladu, že 75 % těchto příjmů tvoří příjmy, ke kterým by mohl uplatnit 60 % nebo 80 % výdajový paušál.

- U poplatníků s příjmy z řemeslné živnosti či zemědělské činnosti je hranice prvního pásma dokonce 2 mil. Kč. I zde však platí, že minimálně 75 % příjmů musí pocházet z této činnosti.

Poznámka: Znamená to však, že poplatník v paušálním režimu, který má více druhů příjmů, ke kterým lze uplatnit různé výdajové paušály, bude povinen vést záznamy o příjmech ze samostatné činnosti pro účely prokázání výše rozhodných příjmů pro zvolené pásmo paušálního režimu.

Pro přehlednost uvádíme následující tabulku:

Další výhodou pro paušální režim je, že se zároveň zvyšuje limit dalších příjmů (z pronájmu, kapitálového majetku a ostatních příjmů) z původních 15 tis. Kč na 50 tis. Kč, které může poplatník vykázat, aniž by musel opustit paušální režim.

Povinná registrace k DPH až od 2 milionů

V souvislosti s navýšením limitu pro vstup do paušálního režimu byla zavedena dlouho diskutovaná novinka v oblasti DPH – zvýšení limitu obratu pro povinnou registraci plátce DPH na částku 2 mil. Kč. Zároveň novela umožňuje zrušení registrace u plátců s obratem pod 2 mil. Kč a tím pro tyto poplatníky registraci právě k paušálnímu režimu daně.

Došlo také k prodloužení lhůty pro podání následného kontrolního hlášení na základě výzvy správce daně na 17 dnů. Lhůta se počítá ode dne dodání výzvy do datové schránky plátce. Plátci je umožněno reagovat na výzvu kdykoliv v uvedené lhůtě.

Novela zákona o DPH také zmírňuje pokuty za nepodání kontrolního hlášení u plátců fyzických osob, plátců se čtvrtletním zdaňovacím obdobím a plátců, kteří jsou společností s ručením omezeným, která má pouze jednoho společníka fyzickou osobu. Tito plátci budou platit poloviční pokuty 5, 15 nebo 25 tis. Kč v návaznosti na míru jejich provinění při správě daní.

Windfall tax – Daň z neočekávaných zisků

V návaznosti na vysoký růst cen energií a inflaci se do našeho daňového systému od roku 2023 zavádí nová daň, tzv. Windfall tax – daň z neočekávaných zisků. Obdobím uplatnění daně jsou kalendářní roky 2023 až 2025. Daň se týká subjektů z vyjmenovaných oborů (např. výroba a obchod s energiemi nebo bankovnictví).

Základ daně se stanoví jako rozdíl mezi srovnávaným základem daně (aktuální základ daně) a srovnávacím základem daně, který se stanoví jako aritmetický průměr historických základů daně vykázaných ve 4 předcházejících letech (tj. 2018-2021) navýšený o 20% toleranční pásmo. Srovnávací základ daně se nebude posouvat v čase, tj. pro všechny roky 2023 až 2025 se bude poměřovat aktuální základ daně s průměrem za roky 2018 až 2021. Sazba daně pro základ daně z neočekávaných zisků činí 60 %. Daň se bude platit zálohově od roku 2023.

Daň silniční – jen pro nákladní auta

Úlevu jak finanční, tak administrativní, přináší zrušení velké části daně silniční. Tu již nejsou povinni platit provozovatelé určitých druhů vozidel mezi něž patří např. osobní automobily, autobusy a nákladní automobily s nevyšší povolenou hmotností do 3,5 tun. I řada poplatníků provozujících nákladní automobily nad 3,5 tuny nebude platit daň, neboť ta je u nižších tonáží stanovena ve výši 0 Kč.

Dále byla zrušena povinnost hradit zálohy na daň pro všechny poplatníky. V této souvislosti je třeba zmínit, že ještě v listopadu 2022 evidovala Finanční správa téměř 1,5 miliardy Kč na přeplatcích na silniční dani, o jejichž vrácení si poplatníci doposud nepožádali. Pokud k nim patříte, neváhejte si o přeplatky požádat.

Prodloužení možnosti uplatnění mimořádných odpisů

Významně se může do základů daně poplatníků promítnout prodloužení možnosti uplatnit mimořádné odpisy u majetku zařazeného v 1. a 2. odpisové skupině. Ty byly zavedeny v souvislosti s pandemií Covidu 19 pro majetek pořízený v obdobích roku 2020 a 2021. Novela prodlužuje tuto možnost o další 2 roky, tedy pro majetek pořízený až do 31. prosince 2023.

Zvýšení limitu pro progresivní sazbu daně a rozhodného příjmu pro účast na nemocenském pojištění

Jelikož se limit pro vyšší sazbu daně odvíjí od výše průměrné mzdy, za rok 2022 podléhaly 23 % sazbě daně rozhodné příjmy nad 1 867 728 korun, za rok 2023 to budou příjmy nad 1 935 552 korun. Příjmy nižší se zdaní 15 %.

Dále došlo v souvislosti s každoročním vyhlášením zvýšené průměrné mzdy ke změně výše rozhodného příjmu pro účast na nemocenském pojištění. Tzv. rozhodný příjem, tedy minimální výše sjednaného příjmu pro účast na nemocenském pojištění, se od 1. ledna 2023 zvyšuje z původních 3 500 Kč na 4 000 Kč měsíčně. Co to pro poplatníky znamená? Pokud máte např. na dohodu o pracovní činnosti příjem nižší než 4 000 Kč měsíčně, neodvádíte z tohoto příjmu sociální a zdravotní pojištění a příjem se při nepodepsaném prohlášení daní 15 % srážkovou daní.

Změna v limitech pro povinné podání daňového přiznání

Od ledna se také mění hranice příjmů, od kterých je povinnost podávat daňové přiznání k dani z příjmů fyzických osob. Limit pro roční příjmy se zvedl z 15 000 Kč na 50 000 Kč. Poplatníci, kteří mají vedle příjmů ze zaměstnání další příjmy (např. nájem, prodej akcií apod.), budou podávat daňové přiznání, jestliže tyto ostatní příjmy budou vyšší než 20 000 Kč, namísto současných 6 000 Kč. Pozor, tyto limity platí až pro podání daňového přiznání za rok 2023, tedy pro podání učiněná v roce 2024.

EET zrušeno

Podle očekávání došlo oficiálně od 1. 1. 2023 k úplnému zrušení zákona upravující povinnost evidovat tržby (EET). Systém EET tedy nebude již nadále provozován, nebude tedy možné zasílat informace o tržbách ani dobrovolně.

Povinné datové schránky

V neposlední řadě je třeba zmínit, že od letoška bude mít řada subjektů povinně zřízenou datovou schránku. Do tohoto okruhu patří mimo jiné podnikající fyzické osoby, či právnické osoby nezaložené za účelem podnikání, aj. Připomeňme, že pro všechny daňové subjekty mající zřízenou datovou schránku ze zákona platí povinnost formulářové podání (zejména daňová přiznání) činit pouze elektronicky. Finanční správa bude s těmito osobami komunikovat pouze prostřednictvím datové schránky.

PDF ke stažení: Novinky v daních pro rok 2023