V poslední době dochází ke snaze sjednocování základních principů vedení účetnictví podle české legislativy s IFRS (Mezinárodní standardy účetního výkaznictví).

V mnoha oblastech jsou ale stále patrné zásadní rozdíly, které pak mohou mít významný dopad na sestavovanou účetní závěrku.

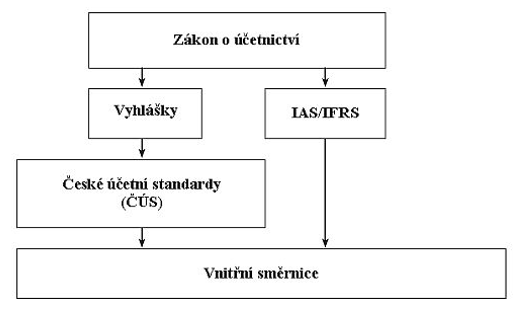

Použití IFRS v ČR

Základní právní normou v České republice je pro všechny typy účetních jednotek zákon č. 563/1991 Sb., o účetnictví (ZoÚ). Na základě tohoto zákona jsou pak Ministerstvem financí vydávány prováděcí vyhlášky (zejména Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví) a české účetní standardy (ČÚS), kterými jsou účetní jednotky povinny se řídit. Výjimku zde tvoří obchodní společnosti, jež jsou emitenty investičních cenných papírů přijatých k obchodování na evropském regulovaném trhu a které mají povinnost vést účetnictví a sestavit účetní závěrku podle IFRS. Účetní jednotky, které mají povinnost podrobit se sestavení konsolidované účetní závěrky za použití IFRS a jsou ovládanou osobou nebo účetní jednotkou pod společným vlivem, se tak mohou dobrovolně rozhodnout o použití IFRS pro účtování a sestavení své individuální účetní závěrky. Účetní jednotky si pak upravují jednotlivé oblasti už svými vnitřními směrnicemi. Následující schéma zobrazuje hierarchii současných účetních předpisů v České republice:

Účetní závěrka

Účetní závěrka dle české účetní legislativy se skládá vždy z rozvahy, výkazu zisku a ztráty a přílohy. V některých případech je součástí i přehled o peněžních tocích a přehled o změnách vlastního kapitálu. Český zákon rozděluje účetní jednotky do čtyř kategorií (mikro, malá, střední a velká), přičemž na každou se uplatňují jiné požadavky a pravidla ohledně rozsahu a sestavení účetní závěrky. U všech výkazů se uvádějí údaje za běžné a srovnatelné období, tj. za dva roky. Česká legislativa dbá především na jednotné používání účetních metod a postupů účtování.

Účetní závěrka dle IFRS vychází především z Mezinárodního účetního standardu IAS 1, který udává požadovaný formát a obsah účetní závěrky. Ta vždy obsahuje výkaz o finanční situaci, výkaz zisku a ztráty a ostatního úplného výsledku za období, výkaz změn vlastního kapitálu, výkaz o peněžních tocích a komentář k výkazům. U všech výkazů je společnost povinna uvést srovnávací informace za současné a předcházející období včetně souvisejících bodů v komentáři. Pokud účetní jednotka aplikuje nová účetní pravidla retrospektivně nebo provede jiné retrospektivní úpravy v účetní závěrce, tak je povinna sestavit výkaz o finanční situaci rovněž k počátku srovnatelného období, ve výsledku tak zveřejňuje celkem tři výkazy o finanční situaci. IFRS se zaměřuje převedším na obsahovou strukturu finálních výkazů.

IFRS a daň z příjmů

Účetní jednotky, které vedou účetnictví dle IFRS, tak v současné době nemohou při výpočtu daňového základu vycházet z účetního výsledku hospodaření podle IFRS. Základ daně vždy musí vycházet z výsledku hospodaření podle české účetní legislativy. Účetní jednotky se tak mohou rozhodnou pro jednu z následujících možností:

- vést účetnictví duplicitně – zvlášť dle české legislativy a zvlášť dle IFRS,

- vést účetnictví v souladu s IFRS a výsledek hospodaření pak upravit o rozdíly mezi IFRS a českou účetní legislativou,

- vést účetnictví v souladu s českou účetní legislativou a při sestavení účetní závěrky dle IFRS pak jen zohlednit rozdíly prostřednictvím dodatečných úprav.

Už v průběhu roku se účetní jednotka může připravit na tyto úpravy pomocí např. odděleného okruhu vymezeného přímo na úpravy nebo prostřednictvím rozlišovaní nákladových, výnosových a rozvahových položek na specifické analytické účty.

Měna

Dle české legislativy jsou účetní jednotky povinny vést účetnictví a sestavit účetní závěrku v peněžních jednotkách české měny.

IFRS (konkrétně IAS 21) stanovuje, aby si každá jednotka zvolila funkční měnu, za kterou je považována měna primárního ekonomického prostředí, v němž působí. Cílem je především eliminovat kurzové rozdíly použitím měny, ve které účetní jednotka primárně tvoří peněžní prostředky.

Jako příklad lze uvést účetní jednotku působící na českém trhu, která ale obchoduje primárně v eurech a významná část jejích transakcí probíhá v eurech. Dle české legislativy je tato společnost povinna vést účetnictví v českých korunách, dle IFRS si společnost jako funkční měnu pro vedení účetnictví zvolí euro.

Bližší informace a rozdíly ve vybraných konkrétních oblastech účetnictví Vám poskytneme v našich dalších článcích.