Novela zákona o účetnictví z 1. 1. 2021 mimo jiné přinesla i novinku v postupu zveřejňování účetní závěrky obchodních korporací do sbírky listin.

Zveřejnění účetní závěrky bylo dosud možné provést následujícími způsoby:

- datovou schránkou,

- přes online portál justice.cz,

- či e-mailem na podatelnu obchodního rejstříku.

Nejjednodušší variantou z výše uvedených je podání ve formátu PDF prostřednictvím datové schránky daného daňového subjektu. V případě online podání přes portál justice.cz nebo e-mailem na podatelnu obchodního rejstříku je nutné mít kvalifikovaný elektronický podpis či fyzický podpis na naskenovaném dokumentu.

Novinkou je možnost podání prostřednictvím příslušného správce daně, tzn. příslušného finančního úřadu. Nejdříve je možné takto podat závěrku za zdaňovací období roku 2021, tedy závěrku podanou v roce 2022. Účetní jednotka pak vloží účetní závěrku jako přílohu k daňovému přiznání. Je nutné uvést údaje o rozsahu, v jakém má správce daně závěrku zveřejnit. Správce daně má pak povinnost účetní závěrku vložit do obchodního rejstříku. Další podrobnosti zatím nebyly ze strany správce daně uvedeny.

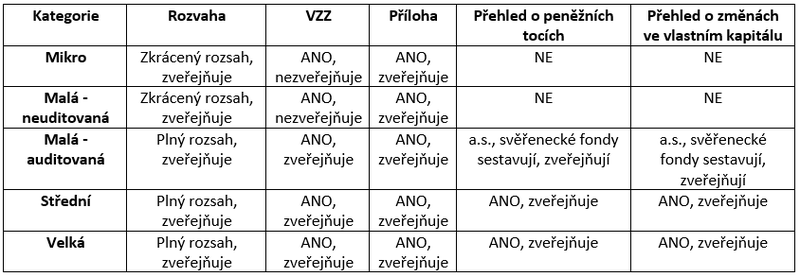

Pro zopakování v dalším textu uvádíme shrnutí podmínek pro sestavení účetní závěrky a její zveřejnění.

Novela zákona o účetnictví z roku 2016 zavedla tzv. kategorizaci účetních jednotek. Z jednotlivých kategorií vyplývají povinnosti ohledně rozsahu vedení účetnictví, povinnosti vyhotovení účetních výkazů v rámci účetní závěrky, povinnosti ověřovat závěrku auditorem a povinnosti zveřejnění účetní závěrky a dalších dokumentů do sbírky listin.

V případě zahájení činnosti nové účetní jednotky má tato jednotka povinnost si kategorii určit na základě svého kvalifikovaného odhadu. V případě již existujících účetních jednotek je nutné provést na konci každého období testování. Pokud jednotka dva rozvahové dny po sobě překročí nebo přestane překračovat alespoň 2 hraniční hodnoty dané kategorie, musí od počátku dalšího období změnit kategorii účetní jednotky a řídit se povinnostmi z toho vyplývajícími.

Pro hodnotu aktiv je nutné brát netto hodnotu za běžné období uvedenou v rozvaze. Roční úhrn čistého obratu je možné najít ve výkazu zisku a ztráty. Je potřeba ale tuto hodnotu vydělit počtem započatých měsíců a následně vynásobit 12, aby bylo možné správně posoudit obrat za celé období i v případě zkráceného období. Počet zaměstnanců se určí na základě průměrného přepočteného evidenčního počtu zaměstnanců dle metodiky Českého statistického úřadu.

Mikro a malé účetní jednotky, jejichž závěrka nemusí být ověřena auditorem, mohou sestavit rozvahu pouze ve zkráceném rozsahu a mají povinnost zveřejnit pouze rozvahu a přílohu k účetní závěrce. Nemusí tedy zveřejňovat výkaz zisku a ztrát. Přehled o peněžních tocích a přehled o změnách ve vlastním kapitálu nemusí sestavovat.

Malé jednotky s povinným auditem musí sestavit rozvahu v plném rozsahu. Vedle rozvahy a přílohy musí zveřejnit i výkaz zisku a ztráty. V případě akciových společností a svěřeneckých fondů musí malé účetní jednotky vyhotovit a zveřejnit i přehled o peněžních tocích a přehled o změnách ve vlastním kapitálu.

Povinnost auditu účetní jednotky vzniká při překročení těchto kritérií: aktiva více než 40 000 000 Kč, čistý roční obrat 80 000 000 Kč, více než 50 zaměstnanců. V případě akciových společností či svěřeneckých fondů musí překročit alespoň jedno kritérium, v případě jiných typů společností musí splnit kritéria dvě. Na rozdíl od posuzování kategorie účetní jednotky se při posuzování povinnosti auditu vychází z hodnot k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího.

Střední a velké jednotky mají povinnosti vyhotovit závěrku v plném rozsahu (vč. výroční zprávy) a zveřejnit všechny vyhotovené dokumenty.

Termín zveřejnění

Dle zákona o účetnictví má účetní jednotka povinnost závěrku zveřejnit do 12 měsíců od rozvahového dne zveřejňované účetní závěrky. Pokud má účetní jednotka povinnost závěrku ověřovat auditorem, ale závěrka do tohoto termínu nebyla schválena, musí účetní jednotka závěrku i přesto zveřejnit a doplnit informaci, že závěrka zatím nebyla schválena.

Nezapomeňte zveřejnit i zprávu o vztazích mezi propojenými osobami. Ta by měla být vyhotovena do 3 měsíců po skončení účetního období a měla by být zveřejněna ve lhůtě pro zveřejnění účetní závěrky.

Sankce při nedodržení termínu zveřejnění

Nedodržení této povinnosti je bráno jako porušení povinnosti péče řádného hospodáře a dle zákona o účetnictví může být finančním úřadem vyměřena pokuta až do výše 3 % z hodnoty aktiv uvedené v účetní závěrce. Dle rejstříkového zákona může být rejstříkovým soudem uložena pořádková pokuta až do výše 100 000 Kč. Pokud dojde k nedodržení této povinnosti opakovaně, může soud v určitých případech zahájit řízení o zrušení zapsané osoby s likvidací.