Dne 27. července letošního roku byl ve Sbírce zákonů zveřejněn nový zákon č. 285/2021 Sb., kterým se primárně mění zákon o státní sociální podpoře a zákon o daních z příjmu.

Změna druhého z uvedených zákonů přináší dále uvedené změny v oblasti daňového zvýhodnění na děti.

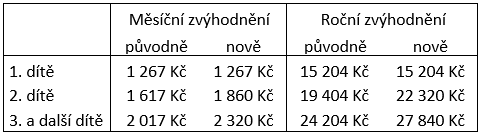

Konkrétně se jedná o zvýšení daňového zvýhodnění na druhé, třetí a další dítě. Zvýšení jednotlivých zvýhodnění jak z měsíčního, tak z ročního hlediska je uveden v přehledu níže:

Vzhledem k tomu, že došlo ke změně daňového zvýhodnění v průběhu již probíhajícího zdaňovacího období, vyvstala zde otázka, jak se těmito změnami vyrovnat. Na základě znění přechodného ustanovení bude zvýšení daňového zvýhodnění na děti u příjmů ze závislé činnosti aplikováno až po skončení zdaňovacího období roku 2021.

To znamená, že u zaměstnanců, kteří si u svého zaměstnavatele uplatňují daňového zvýhodnění na děti na měsíční bázi se v průběhu roku 2021 nebude nic měnit. Při zpracování mezd za zbylou část roku 2021, a zároveň při výpočtu zálohy na daň z příjmu fyzických osob ze závislé činnosti bude poskytováno takové daňové zvýhodnění na děti, které bylo platné před novelou zákona o daních z příjmu.

Zvýšení částek daňového zvýhodnění na druhé, třetí a další dítě bude tak zaměstnavatel reflektovat až po skončení zdaňovacího období, v ročním zúčtování daně jednotlivých zaměstnanců, kteří na toto zvýhodnění měli v průběhu roku nárok. V případě, že si zaměstnanci budou podávat daňové přiznání k dani z příjmu fyzických osob za rok 2021, uplatní zvýšení částky daňového zvýhodnění na druhé, třetí a další dítě při podání daňového přiznání.

Změna v daňovém zvýhodnění na druhé a třetí dítě je v této novele doplněna zrušením maximálního limitu pro výplatu měsíčního bonusu na dítě výši 5 025 Kč. Z přechodného ustanovení zveřejněné novely, ale vyplývá, že zrušení limitu se použije poprvé až při výpočtu zálohy na daň v lednu 2022, tedy pro zdaňovací období roku 2022. Pro zaměstnavatele tak v roce 2021 stále platí, že nemohou na měsíčním daňovém bonusu vyplatit víc než 5 025 Kč.