Nové sazby stravného a průměrná cena benzínu na služebních cestách.

Ministerstvo práce a sociální věcí zareagovalo na obecný růst cen a upravilo nově sazby stravného na služebních cestách zaměstnanců a také průměrnou cenu za benzín 98 oktanů. Jde již o čtvrtou úpravu vyhlášky během roku. V článku přinášíme přehled, který by měl všem usnadnit orientaci.

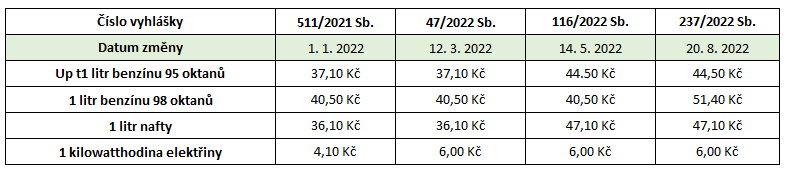

- Průměrné ceny pohonných hmot

V tabulce uvádíme průměrné cen s daty účinnosti jednotlivých vyhlášek. Připomínáme, že zaměstnanec prokazuje cenu PHM dokladem o nákupu. Pokud doklady doložit nelze, může zaměstnavatel použít průměrnou cenu stanovenou vyhláškou. V dobách velkých výkyvů v cenách, jaké právě zažíváme, jsou úředně stanovené ceny často velmi odlišné od reality. Je pak na zvážení, zda ze strany zaměstnavatele neklást zvýšený důraz na doložení skutečné ceny zaplacené u čerpacích stanic.

- Zvýšení stravného při tuzemských služebních cestách

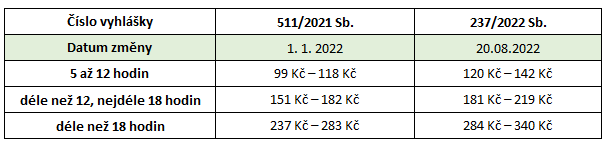

Znatelně byly navýšeny sazby stravného při tuzemských služebních cestách.

Ve sféře státní správy se stravné musí pohybovat v rámci stanoveného rozmezí. V podnikatelské sféře musí zaměstnavatel vždy dodržet minimální vyhláškou stanovenou hodnotu s tím, že může vyplácet i více. Stravné vyplacené nad rámec maximálních náhrad uvedených ve vyhlášce pro státní sféru však nebude na straně zaměstnavatele daňově uznatelným výdajem.

- Navýšen může být i příspěvek na stravování

Na výši stravného na služební cestě je navázána i maximální hodnota příspěvku na stravování. Peněžitý příspěvek za jednu směnu je na straně zaměstnance osvobozen od daně z příjmů (a tím i od odvodů pojistného) do výše 70 % horního limitu stravného při pracovní cestě trvající 5 až 12 hodin. Pro zaměstnavatel tak bylo dosud daňově nejvýhodnější přispívat 82,60 Kč, nově je od 20. srpna možné příspěvek navýšit až na 99,40 Kč (70 % ze 142 Kč).

Růst cen je samozřejmě nepříjemný pro zaměstnavatele i zaměstnance. Je dobře, že na něj i v této oblasti ministerstvo reaguje.