V posledních letech došlo k několika změnám ve zdanění zaměstnaneckých akciových plánů. Novely zákona o daních z příjmů z roku 2024 a 2025 umožnily zdanění příjmů posunout do budoucna – nejprve povinně, poté dobrovolně – a od roku 2026 vzniká nová kategorie tzv. kvalifikovaných zaměstnaneckých opcí. Ty přinášejí nové atraktivnější podmínky pro zaměstnance i zaměstnavatele.

Ke konci září 2025 došlo ke schválení doprovodného zákona k zákonu o jednotném měsíčním hlášení zaměstnavatele (JMHZ). Ten mimo jiné obsahuje také další novinky ve zdanění příjmů ze závislé činnosti, které plynou z nabytí podílu nebo opce ze zaměstnaneckých akciových a opčních plánů.

Co jsou zaměstnanecké akcie a jak fungují

Zaměstnanecké akcie jsou firemní akcie, které společnost poskytuje za zvýhodněných podmínek svým zaměstnancům. V praxi se často uplatňují tzv. opční plány neboli ESOP (Employee Stock Option Plan), jejichž podstata spočívá v poskytnutí práva v budoucnu akcii koupit za předem stanovenou částku, což se pro zaměstnance stává vysoce motivačním faktorem. Pravidla se vztahují i na obchodní podíly ve společnosti s ručením omezeným (s.r.o.), ale pro zjednodušení dále uvádíme pouze výraz „akcie”.

Kdy musím zaměstnanecké akcie zdanit: legislativní změny posledních let a pravidla od roku 2026

Pravidla pro zdanění do konce roku 2023

Dlouhé roky platilo pro zdanění akciových a opčních plánů jednoduché pravidlo. Akcie obdržené zdarma nebo za zvýhodněnou cenu byly zdanitelným příjmem zaměstnance v momentu jejich nabytí. Zdanitelným příjmem byla pak tržní hodnota akcií v době nabytí nebo rozdíl mezi tržní hodnotou a cenou, kterou zaměstnanec zaplatil. Tento příjem zároveň ve většině případů podléhal odvodům pojistného na straně zaměstnance i zaměstnavatele.

Pravidla po novele účinné od 1. 1. 2024

Klasický režim zdanění, platný do konce roku 2023, byl často kritizován, protože zaměstnanci museli zdaňovat příjem z nabytí akcií nebo podílů na společnosti ještě před tím, než akcie prodali a získali díky tomu peněžní prostředky. Zejména u začínajících firem také hrozilo, že v průběhu dojde k poklesu hodnoty nebo úplnému krachu společnosti, a zaměstnanec tak vlastně dříve zdanil benefit, který později nebyl schopný zpeněžit.

Novela účinná od 1. ledna 2024 měla tyto nevýhody eliminovat tím, že moment zdanění posunula do budoucna. Bylo definováno několik možných situací, z nichž ta, která nastane jako první, je momentem zdanění.

Mezi tyto momenty patří například:

- ukončení zaměstnání

- vstup zaměstnavatele do likvidace

- změna daňové rezidence (zaměstnanec nebo zaměstnavatel přestanou být českými daňovými rezidenty)

- prodej akcií

- uplynutí 10 let od nabytí akcií

V praxi to tedy znamenalo, že příjem z nabytí akcií zaměstnancem nebude zdanitelný v momentu jejich nabytí, ale nejpozději 10 let od nabytí, pokud předtím nedojde k některé z ostatních výše uvedených situací.

Pravidla po novele účinné od 1. 4. 2025

Jelikož se v širší debatě objevila kolem nového systému odloženého zdanění spousta otázek a praktických překážek, například ve zvýšené administrativní zátěži pro zaměstnavatele nebo v případě mezinárodního zdanění, došlo znovu k rychlé úpravě pravidel. Společnostem byla tedy dána možnost vrátit se k původním pravidlům zdanění, a odložené zdanění se tak stalo jednou z možností, nikoliv povinností.

- Pozor! Rozhodnutí využít odložený režim zdanění musí zaměstnavatel oznámit finančnímu úřadu do 20. dne měsíce následujícího po měsíci, ve kterém zaměstnanec akcie nabyl. Pokud tato lhůta nebude dodržena, možnost využít odložené zdanění zaniká.

Pravidla zdanění zaměstnaneckých akcií platná od 1. 1. 2026

S novelou účinnou od 1. ledna 2026 přišel úplně nový koncept zdanění tohoto typu benefitu. Tentokrát se zaměřuje na vymezený okruh firem s cílem vyjít vstříc skutečně začínajícím inovativním firmám a startupům.

I nadále tak zůstávají v platnosti stará pravidla pro zdanění a možnost volby odloženého zdanění. U odloženého zdanění došlo pouze k drobné úpravě vymezení momentů zakládající zdanění příjmu v budoucnu. Nejzazší lhůta byla prodloužena z 10 na 15 let od nabytí akcie a došlo ke zrušení problematického bodu změny daňového rezidentství.

Kvalifikovaná zaměstnanecká opce: informace ke zdanění

Spolu s upřesněním pravidel pro zdanění zaměstnaneckých akcií představena ještě třetí varianta zdanění, tzv. kvalifikované zaměstnanecké opce. Dochází k vymezení zcela nových pojmů a kategorií, jako jsou kvalifikovaná zaměstnanecká opce, kvalifikovaný zaměstnavatel a kvalifikovaný zaměstnanec.

Pouze při splnění podmínek definovaných zákonem pak bude možné nový režim zdanění použít. I v tomto případě bude nutné volbu oznámit finančnímu úřadu, a to ve lhůtě pro podání jednotného měsíčního hlášení zaměstnavatele (JMHZ) za měsíc, ve kterém zaměstnanec opci získá.

Příjem z uplatnění kvalifikované opce je definován jako rozdíl mezi tržní cenou podílu v okamžiku uplatnění opce a vyšší z následujících částek:

- tržní cena podílu v momentu poskytnutí opce,

- nebo sjednaná opční cena.

Jak to může vypadat v praxi?

- Pan Nový obdrží 3. 12. 2025 kvalifikovanou zaměstnaneckou opci, v tento okamžik je hodnota podílu 100 Kč. Tuto opci uplatní 3. 12. 2027, a získá tak podíl v hodnotě 150 Kč. Pan Nový získal podíl za dohodnutou opční cenu 80 Kč. Příjmem z uplatnění opce je v tomto případě 50 Kč (150 – 100).

- Paní Stará obdrží 3. 12. 2025 kvalifikovanou zaměstnaneckou opci, v tento okamžik je hodnota podílu 100 Kč. Tuto opci uplatní 3. 12. 2027, a získá tak podíl v hodnotě 150 Kč. Paní Stará získala podíl za dohodnutou opční cenu 120 Kč. Příjmem z uplatnění opce je v tomto případě 30 Kč (150 – 120).

Takto stanovený příjem pak však nebude podléhat zdanění jako příjem ze zaměstnání, ale bude se zdaňovat v rámci daňového přiznání zaměstnance jako tzv. ostatní příjem, který nepodléhá odvodům na sociální a zdravotní pojištění.

K samotnému zdanění pak dojde až v momentu prodeje podílu, nejpozději po 15 letech od uplatnění opce.

Případný kladný rozdíl mezi celkovým realizovaným příjmem z prodeje a zdanitelným příjmem bude nadále podléhat zdanění jako příjem ze závislé činnosti spolu s odvody pojistného.

V tomto preferenčním režimu zdanění je naopak vyloučena možnost uplatnit osvobození příjmů z prodeje takto nabytých podílů a základě splnění časového testu (3 roky u akcií, 5 let u obchodních podílů).

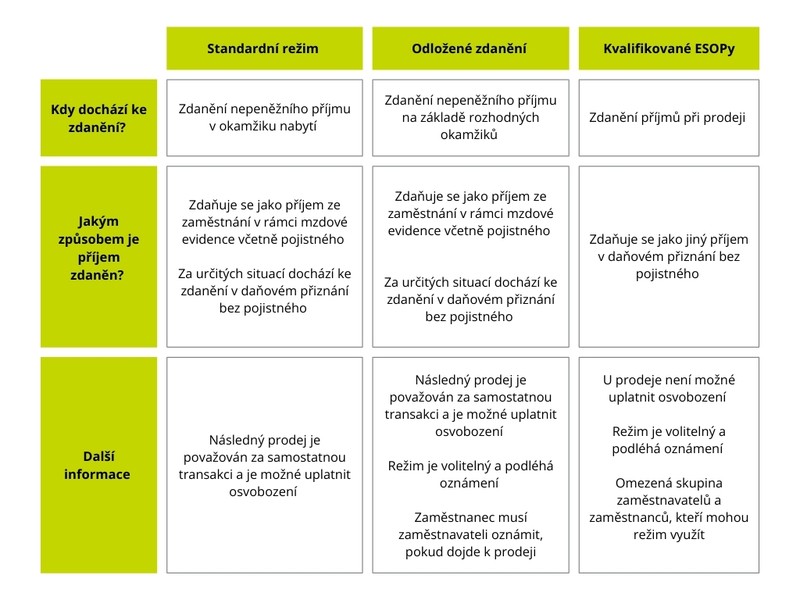

Pravidla pro zdanění zaměstnaneckých akcí: tabulka s přehledem základních informací

Zavedení kvalifikované zaměstnanecké opce: povinnosti zaměstnavatele

Zákon stanovuje jasné podmínky, které musí být dodrženy, aby mohl být režim kvalifikované zaměstnanecké opce využit. Kromě povinnosti informovat správce daně je to například také minimální doba držby opce kvalifikovaným zaměstnance či maximální roční obrat a maximální výše úhrnu aktiv kvalifikovaného zaměstnavatele.

Pokud o poskytnutí zaměstnaneckých akcií ve firmě uvažujete a potřebujete se zorientovat v daňových otázkách celé problematiky, obraťte se na náš daňový tým.

Mohlo by vás zajímat

Nový pokyn GFŘ-D-72: Firmy mají od září 2025 šanci na prominutí až 100 % penále

Odpisové skupiny majetku: kompletní přehled pro firmy

Jak dlouho lze odepisovat auto? Limit pro daňové odpisy