Praktické dopady a základní kritéria slevy na pojistném.

V našem předchozím článku z října 2022 se můžete podrobněji dočíst o podmínkách uplatnění této slevy na pojistném. Článek můžete najít zde: https://asbgroup.eu/cz/novinky/sleva-na-pojistnem-pri-kracenych-uvazcich/

V tomto článku bychom se rádi věnovali spíše praktickým dopadům, které využití této slevy bude mít na konkrétní zaměstnavatele a jednotlivým krokům celého postupu. Zároveň se ale pokusíme znova shrnout i základní kritéria této novinky.

1.VYHODNOCENÍ, ZDA ZAMĚSTNANEC SPLŇUJE ZÁKLADNÍ PODMÍNKY PRO POSKYTNUTÍ SLEVY, DOLOŽENÍ POTŘEBNÝCH DOKLADŮ A JEJICH EVIDENCE PRO KONTROLU NÁROKU ZE STRANY ČSSZ

Zde vyhodnocujeme a evidujeme následující podmínky – musí být splněny po celý měsíc, za který žádáme slevu, vyjma měsíce nástupu, kdy musí být splněny ode dne nástupu:

- Dovršení věku 55 let nejpozději první den v měsíci, za který bude sleva uplatněna

- Péče o dítě mladší 10 let – věk 10 let musí být platný po celý měsíc, za který bude sleva uplatněna. V tomto případě může být sleva uplatněna za oba rodiče, pokud splňují další podmínky – dokládá se rodným listem a eviduje se nikoliv doklad, ale pouze rodné číslo

- Péče o osobu blízkou je potvrzena dokladem z Úřadu práce a tento doklad se archivuje

- Studium – maximální věk je 26 let, pouze denní studium – potvrzuje škola a potvrzení se archivuje

- Rekvalifikace – započata nejpozději během posledních 12 měsíců před měsícem, za který je sleva požadována a je potvrzena dokladem z Úřadu práce a tento doklad se archivuje

- Zdravotní znevýhodnění – invalidita jakéhokoliv stupně, případně doklad o zdravotním znevýhodnění (dříve ZPS) – potvrzuje příslušný úřad a opět se doklad archivuje

- Mladší 21 let

Další podmínkou je rozsah pracovního úvazku, který se musí pohybovat v rozmezí 8 až 30 hodin týdně. Tato podmínka neplatí pouze u zaměstnanců mladších 21 let. Pokud má zaměstnanec dva pracovní poměry u téhož zaměstnavatele, pak se úvazky sčítají. Nicméně sleva následně náleží jen z jednoho zaměstnání (je na zaměstnavateli, který vybere) a u jednoho zaměstnavatele.

Pozor – slevu nelze uplatnit na dohody konané mimo pracovní poměr, ke kterým se nepřihlíží. Nepřihlíží se k nim ani v případě, že je z nich odváděno sociální pojištění.

Pokud jsou výše uvedené podmínky splněny, pak je zaměstnavatel povinen písemně zaměstnance informovat o uplatnění záměru slevy na pojistném a požádat ho o doložení výše uvedených dokladů. Tento doklad musí být opět archivován.

Zaměstnanec je ze zákona povinen informovat zaměstnavatele o následujícím:

- Zda má ještě u jiného zaměstnavatele uzavřenou pracovní smlouvu na kratší pracovní úvazek

- O veškerých změnách, ke kterým došlo v údajích, které sdělil zaměstnavateli (odebrání důchodu, ukončení péče o osobu blízkou, završení věku dítěte…)

Pokud toto nebude za strany zaměstnance splněno a z toho důvodu dojde k chybnému (nižšímu) odvodu sociálního pojištění, může být po něm ze strany zaměstnavatele požadována náhrada penále za chybně odvedené sociální pojištění.

Bohužel podmínky jsou nastaveny rozdílně od podmínek poskytování slev na dani, nelze tedy vést jednu evidenci dokladů. Dle našeho názoru se zde opět zvyšuje administrativní zátěž na HR oddělení jednotlivých zaměstnavatelů, jelikož to budou primárně oni, kteří budou se zaměstnanci komunikovat a pro mzdová oddělení doklady kompletovat. Zároveň to budou oni, kteří budou shromažďovat od zaměstnanců i případné změny a dále o nich mzdová oddělení informovat.

2.OZNÁMENÍ ZÁMĚRU UPLATŇOVAT SLEVU NA POJISTNÉM ZA ZAMĚSTNANCE/ OZNÁMENÍ O UKONČENÍ UPLATŇOVÁNÍ SLEVY NA POJISTNÉM ZA ZAMĚSTNANCE

V případě, že zaměstnanec výše uvedené podmínky splňuje a byl písemně informován o uplatnění záměru na slevu, vše je doloženo dle zákona, můžeme postoupit dále, což je oznámení záměru. Zde předpokládáme, že další postup již bude zcela v kompetenci mzdových oddělení, jelikož ty mají primárně nastaven elektronický přístup na ČSSZ.

- Komunikace nadále probíhá pouze elektronickou cestou, nelze zasílat pdf formuláře poštou.

- Oznámení záměru lze podat nejdříve v den podání oznámení o nástupu do zaměstnání, ale ne dříve než 1 měsíc před prvním uplatněním slevy.

- Nejpozději musí být toto oznámení zasláno ve lhůtě pro podání přehledu o výši pojistného, tj. do 20. kalendářního dne měsíce následujícího po měsíci, za který se sleva uplatňuje.

- Pokud má zaměstnanec více zaměstnavatelů, u kterých splňuje podmínky, slevu může uplatnit ten, který záměr oznámí jako první. ČSSZ v tomto případě informuje zaměstnavatele, že u tohoto zaměstnance slevu čerpat nelze. Proto doporučujeme nenechávat odeslání oznámení na poslední chvíli, aby nedošlo k chybnému odvodu pojistného.

3.POSOUZENÍ, ZDA LZE U KONKRÉTNÍHO ZAMĚSTNANCE V DANÉM MĚSÍCI SLEVU UPLATNIT

Záměr se zasílá pouze jednou v okamžiku, kdy u daného zaměstnance vyhodnotíme, že nárok na slevu vzniká. Nicméně tímto bohužel posuzování nároku není zdaleka hotovo. Každý měsíc je pak nutno vyhodnotit, zda jsou splněny navazující podmínky, které uvádíme níže:

- Nepřekročení limitu 138 odpracovaných hodin v daném měsíci, včetně státem nařízených náhrad (dovolená, placená volna typu svatba, návštěva lékaře) a případné práce přesčas nebo nad rámec úvazku. Hodiny se za jednotlivé pracovní poměry sčítají. Pokud k nástupu do zaměstnání došlo v průběhu měsíce, limit se adekvátně krátí.

Zde je ale třeba upozornit na skutečnost, že mezi odpracovanou dobu se zahrnují jen náhrady za nepřítomnosti přímo uvedené v § 348 odst.1 Zákoníku práce. Placené náhrady za nepřítomnost nad rámec Zákoníku práce zaměstnavatelem jako benefit (typicky sick day) se do odpracovaných hodin nezahrnují. V tomto případě pak dojde k vyloučení hodin, vyměřovací základ se však o mzdu za takovéto hodiny neponižuje.

- Nepřekročení 1,5násobku průměrné mzdy – ta pro rok 2023 činí 60 486 CZK – i zde se vyměřovací základy za jednotlivé pracovní poměry u téhož zaměstnavatele sčítají.

- A zároveň úhrn vyměřovacích základů přepočtený na jednu odpracovanou hodinu daného měsíce není vyšší než 1,15% průměrné mzdy – což je pro rok 2023 částka 463,73 CZK za hodinu. Odpracovanou hodinou se zde rozumí hodiny dle výkladu výše.

V případě, že všechny podmínky, jak ty trvalé, tak variabilní ovlivněné výpočtem mzdy v daném měsíci, zaměstnanec splňuje, lze přistoupit k poslednímu kroku, a to je výpočet samotné slevy a následné hlášení na ČSSZ v rámci zaslání měsíčního Přehledu na pojistníka. Podmínky pro uplatnění slevy musí být splněny celý kalendářní měsíc, pokud vznikly/skončily v průběhu daného měsíce, sleva nenáleží.

4.VÝPOČET SLEVY NA POJISTNÉM

Sleva na pojistném činí 5 % z vyměřovacího základu zaměstnanců, na něž se sleva uplatňuje. Výše slevy se zaokrouhluje na celé koruny nahoru. Těchto 5 % se následně odečítá od pojistného vypočteného z úhrnu vyměřovacích základů všech zaměstnanců daného zaměstnavatele a o tuto částku je ponížena celková platba pojistného.

- Uplatní se prostřednictvím tiskopisu „Přehled o výši pojistného“ a realizuje se odečtem od odváděného pojistného za ostatní zaměstnance.

- Přehled musí být podán v zákonné lhůtě. Zmeškáním této lhůty nárok zaniká.

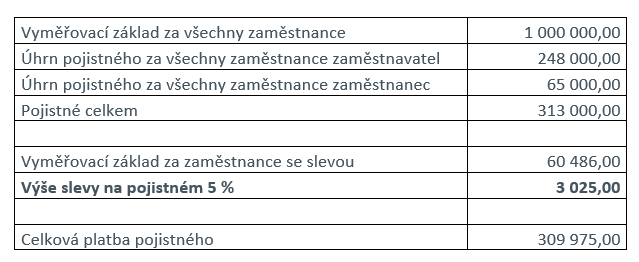

Vzor výpočtu

Bohužel jak plyne z výše uvedeného, administrativní náročnost a nároky na IT nastavení mzdových a HR softwarů je značná. Zároveň výše reálné úspory při maximální možném vyměřovacím základu na 1 zaměstnance činí 3 025,- CZK. Dle našich zkušeností ale při kráceném úvazku na tuto výši slevy dosáhne málokdo a reálná výše slevy bude podstatně nižší. Je tedy otázkou, zda tato sleva pokryje zvýšené náklady (jak finanční, tak časové) na oddělení HR a payroll jednotlivých zaměstnavatelů.

Vzhledem ke skutečnosti, že využití slevy na pojistném je zcela v kompetenci jednotlivých zaměstnavatelů, až praxe ukáže, zda bude tato sleva dostatečnou motivací a zákon splní svůj účel a dojde ke zvýšení zaměstnanosti v uvedených skupinách zaměstnanců.

Zajímá Vás, jak se legislativní změny dotknou konkrétně Vaší společnosti a vašich zaměstnanců? Neváhejte se na nás kdykoliv obrátit.

PDF ke stažení: ASB_Group_Czech_Republic_Slevy_na_pojistnem_od_01.02.2023