Roční zúčtování daně je způsob, jak si zaměstnanec nechává od zaměstnavatele přepočítat daň z příjmů za celý uplynulý kalendářní rok. Jeho cílem je zjistit, zda jste na daních nezaplatili vyšší částku (a dostanete tudíž peníze zpět), nebo jste výjimečně nezaplatili méně, než byste měli. Zaměstnavatel roční zúčtování pro zaměstnance připravuje pouze v případě, že o něj zaměstnanec sám požádá, a to prostřednictvím podepsání formuláře Žádost o roční zúčtování záloh a daňového zvýhodnění.

1. Termíny pro rok 2025 (podává se v roce 2026)

Žádost včetně všech potřebných podkladů je třeba dodat zaměstnavateli do 15. 2. Tento rok vychází 15. únor na neděli, a proto je lhůta posunuta na pondělí 16. 2. 2026.

Další klíčové termíny:

- 1. 1. – 16. 2. 2026: sběr podkladů a jejich kontrola mzdovou účtárnou

- 16. 2. 2026: nejzazší termín pro odevzdání žádosti a podkladů

- lednové až březnové mzdy: vyplacení přeplatku

2. Kdo může/nemůže požádat

a) Kdo může požádat o roční zúčtování daně

V nejobecnější rovině platí, že o roční zúčtování daně žádají zaměstnanci, kteří kromě příjmů z jednoho zaměstnání již žádné další zdanitelné příjmy nemají. Týká se tedy těch zaměstnanců, kteří neměli během daného kalendářního roku souběžně více než jednoho zaměstnavatele ani jiné zdanitelné příjmy (např. příjem z pronájmu nebo podnikání), na základě kterých by u nich vznikla povinnost podat daňové přiznání.

Podmínek, za kterých může být zaměstnanci zpracováno roční zúčtování daně, je však více. Co tedy musí zaměstnanec žádající o roční zúčtování splňovat?

- Zaměstnanec měl příjmy pouze od jednoho plátce (zaměstnavatele) po celý rok, případně příjmy od více plátců (zaměstnavatelů) postupně za sebou a bez překryvu.

- U všech plátců (zaměstnavatelů) podepsal tento zaměstnanec tzv. „růžový“ formulář prohlášení poplatníka.

- Zaměstnanec nemá jiné příjmy podle § 7 až § 10 přesahující částku 20 000 Kč (tedy příjmy z podnikání, kapitálové příjmy, příjmy z nájmu a ostatní příjmy).

- Zaměstnanec neměl příjmy ze zaměstnání (závislé činnosti) v zahraničí.

- Zaměstnanec v daném kalendářním roce předčasně neukončil smlouvu o soukromém životním pojištění.

- Zaměstnanec v daném kalendářním roce předčasně neukončil smlouvu o penzijním připojištění, penzijním pojištění nebo doplňkovém penzijním spoření.

- Zaměstnanec v daném kalendářním roce předčasně neukončil smlouvu o pojištění dlouhodobé péče.

- Zaměstnanec v daném kalendářním roce předčasně neukončil smlouvu o dlouhodobém investičním produktu.

Jednoduše řečeno: Smyslem ročního zúčtování daně je, aby zaměstnanci, kteří kromě příjmů ze zaměstnání nemají jiné zdanitelné příjmy, nebyli zatěžováni povinností podat daňové přiznání.

b) Kdo nemůže požádat o roční zúčtování daně a musí sám podat daňové přiznání

Pro zaměstnance, který má místo ročního zúčtování daně povinnost podat daňové přiznání, musí platit alespoň jedna z následujících možností:

- Zaměstnanec nepodepsal prohlášení k dani během roku 2025, ani tak neučinil dodatečně do 16. 2. 2026.

- Zaměstnanec měl příjmy podléhající odvodu zálohové daně od více plátců (zaměstnavatelů) souběžně v jednom měsíci.

- Zaměstnanec má jiné příjmy podle § 7 až § 10 přesahující částku 20 000 Kč.

- Zaměstnanec je daňový rezident a měl příjmy z práce v zahraničí.

- Zaměstnanec je daňový nerezident v ČR a uplatňuje jinou slevu než na poplatníka. Pokud má plátce (zaměstnavatel) pochybnost o rezidentství zaměstnance, může po něm požadovat, aby předložil potvrzení o tzv. daňovém domicilu.

- Zaměstnanec předčasně ukončil smlouvu o soukromém životním pojištění.

- Zaměstnanec předčasně ukončil smlouvu o penzijním připojištění, penzijním pojištění nebo o doplňkovém penzijním spoření.

- Zaměstnanec předčasně ukončil smlouvu o pojištění dlouhodobé péče.

- Zaměstnanec předčasně ukončil smlouvu o dlouhodobém investičním produktu.

- Zaměstnancovy vyplacené důchody přesáhly 36násobek minimální mzdy platné k 1. 1. 2025 za zdaňovací období.

- Zaměstnanec si přeje uplatnit ke snížení základu daně dar věnovaný do zahraničí za podmínek uvedených v §15 odst. 1, Zákona o daních z příjmů.

3. Jak vyplnit žádost o roční zúčtování daně: postup

Krok 1: Zkontrolujte, že splňujete podmínky (vizte výše).

Krok 2: Vyplňte a podepište Žádost o roční zúčtování záloh a daňového zvýhodnění.

Krok 3: Přiložte podklady: potvrzení banky o úrocích, dary, penzijní/doplňkové spoření, životní pojištění, dlouhodobý investiční produkt, rodné listy / studia dětí atd.

Krok 4: Odevzdejte veškeré podklady mzdové účtárně.

- Tip: Pokud jste část roku nevyužívali měsíční slevy (např. při nástupu do zaměstnání v průběhu měsíce), přeplatek na dani se vyrovná taktéž v ročním zúčtování.

4. Roční zúčtování daně při změně zaměstnavatele

Změna zaměstnavatele v průběhu roku nemusí být překážkou pro roční zúčtování daně. Pravidlo je následující:

- Na sebe navazující pracovní poměry (bez souběhu): O roční zúčtování lze žádat u posledního zaměstnavatele, ale je nutné doložit potvrzení o zdanitelných příjmech od všech předchozích plátců z daného roku.

- Souběh v jednom měsíci (pracovní poměry se zálohovou daní se časově překrývaly): Roční zúčtování bohužel zpracovat nelze. Zaměstnanec má povinnost si podat daňové přiznání.

5. Roční zúčtování daně: bývalý zaměstnanec

Pokud zaměstnanec skončil pracovní poměr v roce 2025, může žádat svého posledního zaměstnavatele z roku 2025, aby mu roční zúčtování daně spočítal.

6. Nejčastější slevy a odpočty: co doložit

a) Měsíční slevy

Pokud zaměstnanec podepíše Prohlášení poplatníka daně z příjmů při nástupu, jsou mu slevy uplatňovány měsíčně. V případě, že prohlášení podepíše až dodatečně (do 16. 2. 2026), budou mu slevy zahrnuty do výpočtu ročního zúčtování daně.

V praxi může nastat také situace, kdy zaměstnanec například nedodá potřebné dokumenty včas, a měsíční sleva mu proto nebyla v některém měsíci uplatněna. Bude mu však vyplacena v rámci ročního zúčtování daně. Není tedy třeba se obávat, že by tzv. propadla.

Sleva na dani – poplatník

Slevu na dani (pro poplatníka) činí 30 840 korun ročně, tedy 2 570 korun měsíčně.

Pracující důchodce má nárok na běžnou slevu na poplatníka.

Slevy v případě invalidity

- invalidita I. a II. stupně – 2 520 korun ročně (210 korun měsíčně)

- invalidita III. stupně – 5 040 korun ročně (420 korun měsíčně)

- držitel průkazu ZTP/P – 16 140 korun ročně (1 345 korun měsíčně)

V případě žádosti o tuto slevu je třeba doložit rozhodnutí o přiznání invalidního důchodu, doklad o výplatě důchodu (stačí jeho kopie).

Daňové zvýhodnění

Daňové zvýhodnění lze uplatnit na:

- děti nezletilé (do dovršení 18 let)

- děti do dovršení 26 let, které stále studují

- děti do dovršení 26 let v případě, že dítě nemůže pracovat nebo studovat kvůli nemoci/úrazu

Daňová zvýhodnění jsou pak následující:

- Na 1. dítě je sleva na dani 15 204 korun (1 267 korun měsíčně).

- Na 2. dítě je sleva na dani 22 320 korun (1 860 korun měsíčně).

- Na 3. a další dítě je sleva na dani 27 840 korun (2 320 korun měsíčně).

Pro využití tohoto zvýhodnění je třeba doložit potvrzení zaměstnavatele druhého z manželů, že neuplatňuje daňové zvýhodnění (případně potvrzení o tom, jakou částku a na které dítě druhý z rodičů uplatňuje), kopie rodných listů dětí k nahlédnutí, originál potvrzení o studiu od dětí, které jsou již zletilé.

V případě handicapovaného dítěte jsou slevy na dani vyšší:

- Na 1. dítě (ZTP/P) je sleva na dani 30 408 korun (2 534 korun měsíčně).

- Na 2. dítě (ZTP/P) je sleva na dani 44 640 korun (3 720 korun měsíčně).

- Na 3. dítě (ZTP/P) je sleva na dani 55 680 korun (4 640 korun měsíčně).

Pro využití tohoto zvýhodnění je zapotřebí doložit rozhodnutí o přiznání invalidního důchodu a doklad o výplatě důchodu (či jeho kopii).

b) Roční slevy

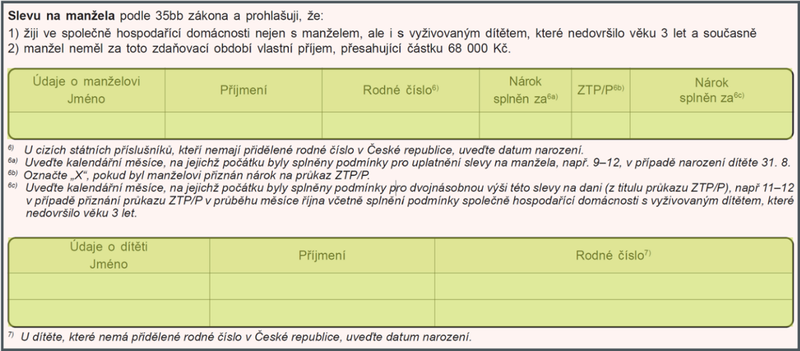

Sleva na manželku/manžela

Pro čerpání této slevy je nutné splnit dvě podmínky:

- Vlastní příjem druhého z manželů nepřekročil v roce 2025 částku 68 000 Kč.

- Ve společně hospodařící domácnosti žije nejen s manželem, ale i s vyživovaným dítětem, které nedovršilo věku 3 let.

- Do vlastního příjmu se započítávají: nemocenské dávky, peněžitá pomoc v mateřství, podpora v nezaměstnanosti, starobní důchod, invalidní důchod, částečný invalidní důchod, příjmy z podnikání, příjmy z dědictví atd.

- Do vlastního příjmu se nezapočítávají: rodičovský příspěvek, dávky pěstounské péče, pohřebné, porodné, stipendium atd.

Pro využití této slevy je třeba doložit oddací list nebo občanský průkaz (kopie), je-li v něm druhý z manželů zapsán a kopii rodného listu dítěte.

Sleva na zastavenou exekuci

Pro využití slevy je třeba doložit usnesení o zastavení exekuce.

c) Nezdanitelné částky

Poskytnutí daru

Hodnotu darů lze uplatnit prostřednictvím potvrzení příjemce daru o jeho výši a účelu (např. bezpříspěvkové dárcovství krve).

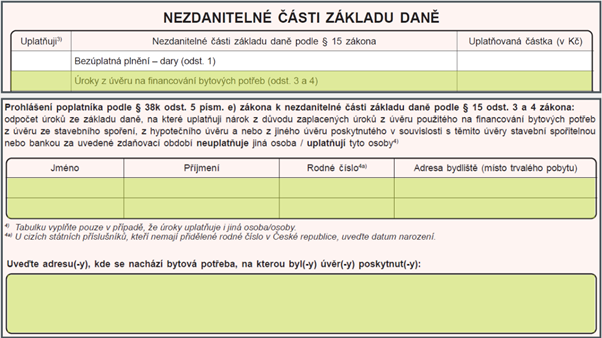

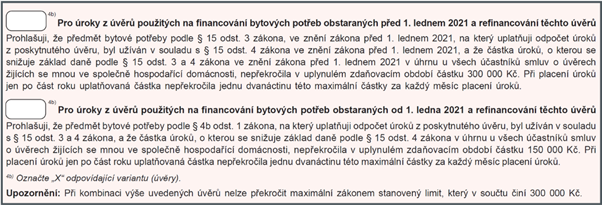

Úroky z úvěru na bytové potřeby

V tomto případě je nezbytné doložit:

- smlouvu o úvěru na financování bytových potřeb (kopie)

- výpis z listu vlastnictví potvrzující vlastnictví nemovitosti nebo nájemní smlouvu, pokud se jedná o byt v nájmu, eventuálně další doklady v závislosti na způsobu financování bytové potřeby (kopie)

- originál potvrzení příslušné stavební spořitelny o částce skutečně zaplacených úroků v roce 2025 snížených o státní příspěvek

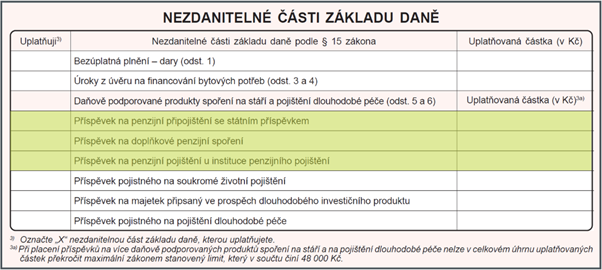

Příspěvky zaplacené zaměstnancem (nikoliv zaměstnavatelem) na penzijní připojištění, penzijní pojištění nebo doplňkové penzijní spoření

Zde se neobjedete bez doložení kopie smlouvy uzavřené mezi zaměstnancem a penzijním fondem a originálu potvrzení penzijního fondu o poplatníkem zaplacených příspěvcích na penzijní připojištění, penzijní pojištění nebo doplňkové penzijní spoření za rok 2025.

Pojistné na soukromé životní pojištění zaplacené zaměstnancem

V tomto případě se dokládá kopie smlouvy o soukromém životním pojištění a originál potvrzení pojišťovny o zaplacených příspěvcích na soukromé životní pojištění za rok 2025.

Příspěvky na dlouhodobý investiční produkt

Pro využití výhod je nutné doložit kopii smlouvy o dlouhodobém investičním produktu a potvrzení o majetku připsaném ve prospěch dlouhodobého investičního produktu v roce 2025.

Pojistné na pojištění dlouhodobé péče

Pro uplatnění je nezbytné doložit potvrzení o zaplaceném pojistném na pojištění dlouhodobé péče v roce 2025.

7. Kdy přijde přeplatek a co když nestihnu termín

Přeplatek obdržíte zpravidla v březnové výplatě (jejíž termín vyplacení nastává standardně v dubnu).

Pokud jste nestihli termín 16. února, požádejte zaměstnavatele o vystavení potvrzení o zdanitelných příjmech za rok 2025 a podejte daňové přiznání v řádném termínu:

- Základní lhůta za 2025 je do 1. 4. 2026 – pro papírové podání.

- Elektronicky je možné podat přiznání do 4. 5. 2026.

- Termín 1. 7. 2026 platí pro ty, kteří zplnomocnili daňového poradce nebo advokáta.

Pokud jste měsíční slevy uplatňovali v průběhu roku a v rámci ročního zúčtování daně jste nechtěli uplatňovat jiné slevy či zvýhodnění, nemusíte dělat nic. Zaměstnanci, kteří nemají povinnost podávat daňové přiznání, si nemusí žádat o zpracování ročního zúčtování daně. Je to jejich právo, nikoliv povinnost.

Nejčastější dotazy

Do kdy nejpozději požádat o roční zúčtování za rok 2025? Do 16. 2. 2026.

Kdo provádí roční zúčtování daně? Zaměstnavatel, ale pouze na žádost zaměstnance.

Mohu o roční zúčtování daně žádat, když jsem měl DPP u jiného zaměstnavatele? Ano, ale záleží na výši výdělků v rámci DPP, respektive na tom, zda z nich byla odváděna srážková či zálohová daň. V případě, že jste měli výdělky do limitu 11 499 Kč měsíčně, byla odváděna srážková daň a roční zúčtování daně lze provést. V případě, že jste limit přesáhli, a byla tudíž odváděna zálohová daň, došlo k výše zmiňovanému souběhu, a máte proto povinnost podat si daňové přiznání. Pokud si nepamatujete měsíční výdělky, nezoufejte. Velmi snadno to poznáte podle potvrzení o příjmech, které Vám Váš druhý zaměstnavatel (kde jste pracoval na DPP) vydá. Pokud obdržíte potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění, limit jste přesáhli a roční zúčtování daně spočítat nelze.

Měl/a jsem během roku dva souběžné pracovní poměry se zálohovou daní – co teď? V tomto případě máte povinnost podat daňové přiznání na příslušný finanční úřad dle Vašeho trvalého bydliště.

Kdy dostanu přeplatek? Přeplatek obdržíte ve mzdě, a to nejpozději v té březnové, která je ovšem standardně vyplácena v dubnu. Pokud zaměstnavatel zvládne zpracovat žádosti dříve, je možné vyplacení již v únorové či dokonce lednové mzdě.

8. Dokumenty ke stažení

Formulář: Žádost o roční zúčtování záloh a daňového zvýhodnění

Formulář: Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti

9. Klíčové povinnosti pro zaměstnavatele

- Provést výpočet ročního zúčtování daně zaměstnancům, kteří splňují podmínky a včas a řádně si požádali.

- Připravit potvrzení o zdanitelných příjmech se zálohovou daní či potvrzení o zdanitelných příjmech se srážkovou daní za rok 2025 pro ty zaměstnance, kteří si o toto potvrzení požádali, aby mohli podat své daňové přiznání. Zaměstnavatel by jej měl vystavit do 10 dnů od požádání.

- Zahrnout spočítané přeplatky ročního zúčtování daně nejpozději do březnové mzdy.

Mohlo by vás zajímat

Brigádníci na DPP a DPČ 2026: co by měl vědět každý zaměstnavatel

Změny ve zdravotním pojištění od 1. 1. 2026: novinky pro zaměstnavatele i zaměstnance

Jednotné měsíční hlášení zaměstnavatelů (JMHZ): nová pravidla a povinnosti zaměstnavatelů