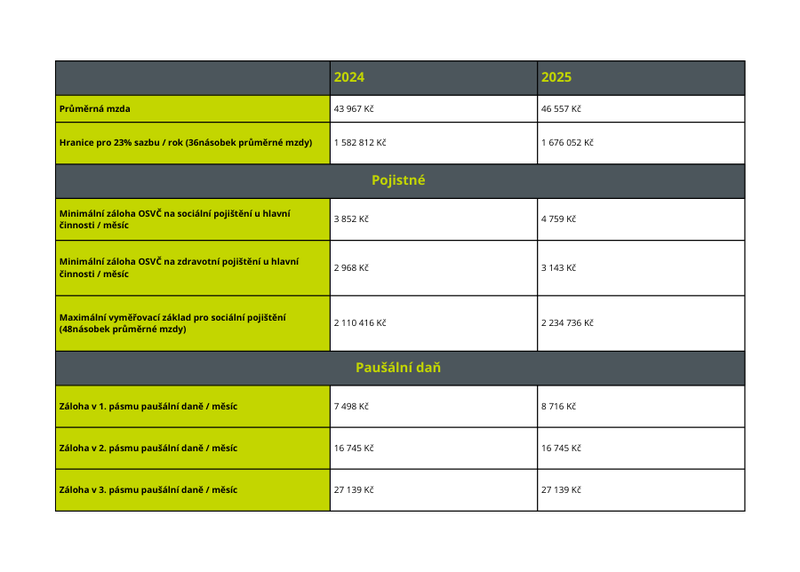

Nařízením vlády č. 282/2024 Sb. došlo v polovině října ke stanovení průměrné mzdy pro rok 2025. Ta bude činit 46 557 Kč. Výše průměrné mzdy má vliv na celou řadu parametrů, jako jsou minimální zálohy na zdravotní a sociální pojištění OSVČ, maximální vyměřovací základ pro sociální pojištění či hranice pro zvýšenou sazbu daně z příjmů fyzických osob. Ovlivňuje také limit pro osvobození nepeněžních benefitů.

Přehled dílčích parametrů ovlivněných průměrnou mzdou

Zvýšení minimálních záloh na důchodové pojištění u OSVČ v roce 2025 – hlavní činnost

- S růstem průměrné mzdy se zároveň zvyšuje minimální měsíční záloha na důchodové pojištění pro OSVČ, a to z částky 3 852 Kč v roce 2024 na částku 4 759 Kč v roce 2025.

- V případě záloh na zdravotní pojištění pro OSVČ došlo ke zvýšení z 2 968 Kč na 3 143 Kč.

- OSVČ musí upravit výši svých minimálních záloh už při lednové platbě, aby tak zohlednili nové minimální částky.

Paušální daň u OSVČ – změna zálohy u prvního pásma

- Pro OSVČ v režimu paušální daně se v roce 2025 zvýší paušální daň v prvním pásmu na měsíční částku 8 716 Kč, zatímco ostatní pásma zůstanou nezměněna.

Dohody o provedení práce a zaměstnání malého rozsahu

- V rámci oznámeného režimu dohody, který by měl začít platit od 1. 1. 2025, se účast na nemocenském pojištění bude zakládat na dosažení měsíčního příjmu 25 % průměrné mzdy, tedy částky 11 500 Kč.

Zvýšení limitu pro osvobození nepeněžních benefitů u zaměstnanců

- V důsledku zvýšení průměrné mzdy se v roce 2025 zvýší limit pro osvobození nepeněžních benefitů na částku 23 278,50 Kč na jednoho zaměstnance, oproti částce 21 983,50 Kč v roce 2024.