V daňovém balíčku, který je účinný od 1.1.2021, bylo mnoho změn, z nichž pravděpodobně největší publicity dosáhlo zrušení superhrubé mzdy.

Mezi těmito změnami bylo však i zavedení progresivní sazby daně z příjmů fyzických osob, které může mít dopad třeba i na Vás.

Progresivní sazba daně

Nejprve si pojďme vysvětlit, co to znamená progresivní sazba daně. Do roku 2020 byla v ČR lineární sazba daně ve výši 15 %, tzn. příjem všech fyzických osob se danil stejným poměrem. Existovalo tu také solidární zvýšení daně ve výši 7 %, které se aplikovalo pouze na příjmy ze zaměstnání a z podnikání. Tyto sazby byly od roku 2021 zrušeny a nahrazeny progresivní sazbou daně s pásmy 15 a 23 %. Co to znamená? Pokud máte celoroční příjem do výše 48násobku průměrné mzdy (1 701 168 Kč pro rok 2021), pak můžete být klidní, váš příjem se zdaní pouze 15 %. Jakmile ale váš celkový příjem překročí tuto hranici, pak je nutné vše nad limit zdanit 23 %.

Největší úskalí nového progresivního zdanění je, že na rozdíl od solidárního zvýšení daně se progresivní sazba daně vztahuje na celý základ daně, tedy např. i na příjmy z pronájmu nebo z kapitálového majetku. Pojďme si to ukázat na příkladu.

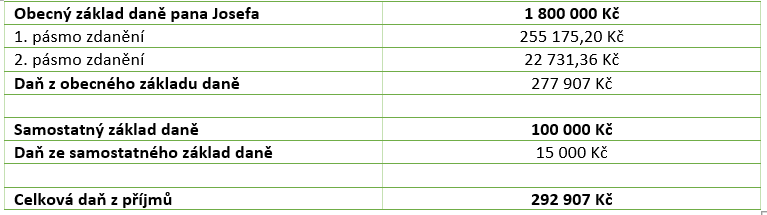

Příklad: pan Josef má několik typů příjmů: příjmy z podnikání po odečtení výdajů činí 1 300 000 Kč, příjmy z podílu na zisku vyplaceného z Německa ve výši 100 000 Kč a příjmy z dlouhodobého nájmu svého bytu po odečtení výdajů ve výši 500 000 Kč. Jaká bude celková daň z příjmů pana Josefa za rok 2021? V příkladech neuvažujeme slevy ani odpočty.

Pan Josef tedy v našem příkladu na dani zaplatí 300 907 Kč, o 15 907 Kč více než by zaplatil v roce 2020 ze stejných příjmů.

Progresivní zdanění nám v případě příjmů nad 48násobkem průměrné mzdy prodraží výslednou daň, nicméně zároveň se zavedením progrese byla zrušená i tzv. superhrubá mzda. O tomto tématu bylo již napsáno mnohé, proto spíše jen pro uvědomění, zrušení superhrubé mzdy vede ke zdanění z nižšího základu daně. Dříve se daň z příjmů počítala ze základu daně na úrovni superhrubé mzdy, což byla hrubá mzda navýšená o povinné odvody na sociální a zdravotní pojištění hrazené zaměstnavatelem ve výši 33,8 %. Od roku 2021 se daň počítá pouze z hrubé mzdy, což znamená celkově nižší daň u příjmů ze zaměstnání. Pro většinu zaměstnanců tedy zavedení daňového balíčku znamená snížení daňové povinnosti i v případě překročení limitu a částečného zdanění svých příjmů vyšší sazbou daně.

Samostatný základ daně – nová možnost u zahraničních kapitálových příjmů

Příjmy z podílu na zisku nebo úrokové příjmy vyplacené ze zahraničí se zdaňují jako kapitálové příjmy v obecném základu daně. V případě překročení limitu celkových příjmů by tedy i tyto příjmy podléhaly vyššímu zdanění ve výši 23 %. Novela zákona nově umožňuje zahrnout tyto příjmy do tzv. samostatného základu daně se sazbou daně 15 % a vyhnout se tak progresivnímu zdanění. Upozorňujeme, že v některých situacích může vyjít lépe zahrnout příjmy ze zahraničí do obecného základu daně – na to mají vliv především různé slevy a odpočty, které nelze uplatnit na samostatný základ daně.

Příklad: pracujeme stále s příjmy pana Josefa z předchozího příkladu. V tomto případě pan Josef zahrne příjem z podílu na zisku vyplaceného z Německa do samostatného základu daně. Jaká bude celková daň z příjmů pana Josefa za rok 2021? V příkladu neuvažujeme daň zaplacenou v zahraničí.

Pokud pan Josef zahrne příjmy z podílu na zisku ve výši 100 000 Kč do samostatného základu daně, pak se jeho daňová povinnost sníží o 8 000 Kč. Pokud by podíl na zisku byl zdaněn v Německu, pak je možné provést zápočet daně podle mezinárodní smlouvy o zamezení dvojího zdanění a snížit tak daň zaplacenou v České republice.

Další možností, jak alespoň částečně snížit daňový základ pro progresivní zdanění, je pomocí systému spolupracujících osob. Systém ale funguje pouze u příjmů z podnikání, a to tak, že část příjmů převedete na tzv. spolupracující osobu, např. na svou manželku. Tento převod části příjmů vám sníží daňový základ a vy se tak můžete vyhnout vyššímu pásmu zdanění.

Pozor na ostatní neosvobozené příjmy!

Prodáváte chatu nebo byt, který jste pronajímali? Pak zbystřete, jelikož progresivní zdanění má dopad i na tyto ojedinělé případy. Při prodeji nemovité věci se musí posoudit časový test, aby příjem mohl být od daně osvobozen. Pro nemovitosti, ve kterých jste neměli bydliště, nabyté před rokem 2021 se aplikuje časový test 5 let, pro nemovitosti nabyté od roku 2021 se pak testuje 10 let. Pokud splníte časový test, tedy jste vlastníkem nemovitosti déle než 5 resp. 10 let, pak je prodej osvobozeným příjmem. Pokud však test nesplníte, je třeba zisk z prodeje zdanit a snadno se může stát, že většinu tohoto příjmu budete muset zdanit 23 %. Je důležité se zamyslet, v jakém okamžiku nemovitou věc prodáváte. Je možné, že se velmi vyplatí s prodejem např. raději rok počkat.

Na první pohled se může zdát, že nové progresivní zdanění dopadá pouze na lidi s vyššími příjmy, jako tomu bylo u solidárního zvýšení daně. Ale zatímco solidární daň se týkala pouze příjmů ze zaměstnání a podnikání, progresivní sazba daně se dotýká všech příjmů. V případě např. jednorázových prodejů, jako je neosvobozený prodej nemovitých věcí nebo cenných papírů, se může vyšší zdanění vztahovat i na lidi s nižšími pravidelnými příjmy.

Český daňový systém není jednoduchý a každý má svou daňovou situaci jinou, je třeba vzít v úvahu několik různých aspektů. Pokud byste chtěli svůj způsob zdanění diskutovat, neváhejte se na nás obrátit, rádi Vám pomůžeme.