Náš daňový tým připravil přehledně praktické dopady novely daňového řádu v oblasti lhůt a sankcí. Podívejte, které to jsou.

Lhůta pro podání daňového přiznání

Rádi bychom Vás informovali, že novelou daňového řádu se zákonodárci rozhodli od zdaňovacího období 2020 zvýhodnit daňové subjekty (právnické i fyzické osoby), kteří budou podávat svá přiznání k dani z příjmů v elektronické podobě (např. prostřednictvím osobní datové schránky) a prodloužit jim lhůtu pro podání přiznání a úhradu daně na 4 měsíce od konce zdaňovacího období, tedy pro tento rok do 3. května 2021, a to z dřívějších 3 měsíců. V případě poplatníků, kteří budou podávat svá daňová přiznání v papírové podobě, bude i nadále platit lhůta 3 měsíců od skončení zdaňovacího období.

Nově je sice v daňovém řádu rozšířeno ustanovení, které se týká výše uvedené změny, ale stále zde zůstává úprava týkající se prodloužení lhůty na 6 měsíců v případě:

- povinného auditu,

- podání daňovým poradcem, pokud nebylo předtím přiznání podáno (daňovým subjektem nebo poradcem) ve lhůtě 3 měsíců.

Tato novela přinesla pozitivní změnu v případě zastupování klientů daňovými poradci, a to že plnou moc pro zastupování daňovým poradcem není nutné doručit správci daně v termínu do 3 měsíců od konce zdaňovacího období, proto aby mohla být lhůta prodloužena.

Obecná 3měsíční lhůta může být zachována i v případě, kdy je daňové přiznání z příjmů fyzických a právnických osob podáno elektronicky nebo poradcem. Jinými slovy, bude-li daňové přiznání podáno za zdaňovací období, např. kalendářní rok a bude-li podáno do konce 3 měsíců po uplynutí zdaňovacího období, tj. 1. dubna, daňové přiznání bude vyměřeno k 1. dubnu bez ohledu na způsob podání. Taková situace může mít pozitivní dopad na poplatníka v případě, kdy výsledkem daňového přiznání bude přeplatek na dani, a tedy lhůta 30 dnů pro vrácení vratitelného přeplatku začne běžet od 1. dubna.

Pro letošní rok Ministerstvo financí opět prostřednictvím generálního pardonu, kterým se promíjí úroky z prodlení při pozdní úhrady daně a pokuty za opožděné daňové tvrzení fakticky prodloužilo lhůtu pro podání daňové přiznání k dani z příjmů. Toto tzv. „bezsankční období“ je v případě daňových subjektů podávající daňová přiznání na finanční úřad v papírové podobě do 3. května 2021. U daňových subjektů, kteří daňová přiznání podávají prostřednictvím své datové schránky je tato lhůta do 1. června 2021. Je však nezbytné si uvědomit, že právně se nejedná o prodloužení lhůty, ale pouze o prominutí sankcí. V případě, že tedy daňový subjekt nepodá a uhradí dlužnou daň ani v tomto bezsankčním období, bude mu počítán úrok resp. pokuta od data řádného termínu pro podání daňového přiznání, tj. od 1.dubna 2021 resp. 3. května 2021.

Z generálního pardonu je zřejmé že, toto opatření se prozatím nevztahuje na daňové subjekty, kteří mají zákonem uloženu povinnost mít účetní závěrku ověřenou auditorem nebo na ty, kteří podávají daňové přiznání prostřednictvím daňového poradce, tj. ve lhůtě do 1. července 2021.

Sankce za pozdní podání a úhradu daně

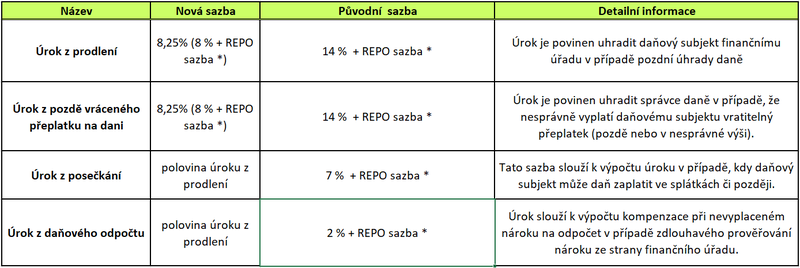

Od 1. 1. 2021 nabyla účinnosti také změna v Daňovém řádu týkající se sankcí. Přehled změn ve výši úroků reflektuje tabulka níže:

K předpisu úroku dojde, pokud jeho výše u jednoho druhu daně přesáhne v součtu 1 000 Kč za jedno zdaňovací období. Dále bychom Vás chtěli upozornit, že dochází ke změně lhůty odkdy dochází k počítání úroku z prodlení. Nově je to již od čtvrtého kalendářního dne následujícího po původním dni splatnosti. Dochází tedy ke zkrácení toleranční doby z pěti na čtyři dny a nepočítají se již dny pracovní ale pouze po sobě jdoucí.

Pokuta za opožděné tvrzení daně zůstává stejná a i výše pokuty činí i nadále maximálně 300 000 Kč. V případě, že jde o první prohřešek v kalendářním roce a daňový subjekt se nezpozdí více než 30 dnů, pokuta se vyměřuje poloviční. Jak je uvedeno výše pokuta bude vyměřena jen v případě, že bude činit nejméně 1 000 Kč. Důležitou změnou v tomto ustanovení je možnost daňového subjektu požádat o prominutí této pokuty (§ 259a DŘ). Doposud to nebylo možné nebo jen ve specifických případech.

Pro rok 2020 platilo, že osoby, které měly datovou schránku a podaly přiznání v papírové podobě měly povinnost uhradit pokutu ve výši 2 000 Kč. Novela daňového řádu snižuje tuto pokutu na 1 000 Kč a pokuta se vztahuje pouze na daňové subjekty, které mají datovou schránku povinně ze zákona a nikoli na ty, co si ji zřídili dobrovolně. Správce daně může rozhodnout o zvýšení pokuty až na 50 000 Kč pokud nebudou daňovým subjektem vady podání odstraněny a současně to stěžuje správu daní.

Pokud budete mít doplňující dotazy k těmto změnám, neváhejte se na nás obrátit.