Osvobození příjmů z prodeje podílů ve společnostech a akcií dozná podle předložené novely zákona o daních z příjmů výrazného omezení.

Současné znění umožňuje osvobodit od daně příjem z prodeje podílů v obchodních korporacích, s výjimkou příjmu z úplatného převodu cenného papíru, přesahuje-li doba mezi jeho nabytím a prodejem 5 let. V případě příjmů z převodu cenného papíru činí tato doba 3 roky. Uvedené lhůty se mohou zkrátit např. o dobu, po kterou držel podíl či cenný papír zůstavitel, který byl příbuzným v řadě přímé nebo manželem. V případě cenných papírů lze uplatnit osvobození i před splněním časového testu za podmínky, že úhrn těchto příjmů nepřesáhne ve zdaňovacím období částku 100 tis. Kč.

S předpokládanou účinností od 1. ledna 2024 bude však osvobození příjmů z prodeje podílů a akcií omezeno absolutní výší 40 mil. Kč, přičemž oba příjmy se pro tyto účely budou sčítat. Nad rámec časového testu tedy přibude další omezení v podobě absolutní výše osvobozené částky.

Zajímavý pak bude způsob určení výše osvobození, pokud poplatník bude dosahovat jak příjmů z převodu podílů, tak cenných papírů, neboť zákonodárce nám v této souvislosti předkládá zajímavé matematické cvičení.

Část příjmů, kterou není možné osvobodit, bude zdaňována jako ostatní příjem (§ 10 zákona o daních z příjmů), přičemž poplatník bude moci k těmto příjmům uplatnit výdaje. Vzhledem k tomu, že tyto příjmy podléhají dani z příjmů pouze částečně, i výdaje bude možné uplatnit pouze zčásti, a to v poměrné výši. Výdaje vynaložené se uplatňují vždy ve vztahu k jednotlivému druhu příjmu zvlášť. Opět je třeba rozlišit výdaje k příjmům z prodeje cenných papírů a z prodeje podílů v obchodní korporaci.

Zároveň i nadále bude platit, že výdaje lze uplatnit jen do výše příjmů, prodávající tedy nemůže vykázat daňovou ztrátu, nicméně zůstává zachována možnost kompenzovat ztráty v rámci jednotlivého druhu příjmu.

Postup výpočtu bude pravděpodobně následující:

- V prvním kroku se určí podíl osvobozených jednotlivých druhů příjmů.

- V dalším se obdobně vypočítá i podíl uplatnitelných výdajů.

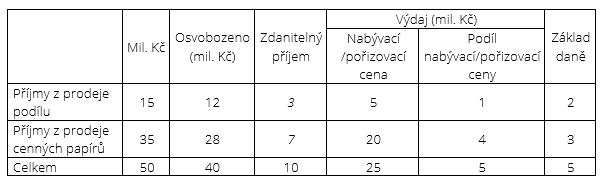

- Výpočet základu daně lze ilustrovat na následujícím příkladu. Podíl osvobozených příjmů na celkových činí 80 %. Ke zdanění tak připadá z každého druhu příjmu pouze 20 %. Jako výdaj může být uplatněna nabývací, resp. pořizovací cena, ale opět jen ve výši 20 %.

- Výsledný základ daně bude ve výši 5.

V rámci připomínkovacího řízení se též diskutovala otázka přechodného období mezi starou a novou zákonnou úpravou. Je třeba si uvědomit, že řada obchodů uzavřených nejen letos, ale i v minulých letech, nemusí být stále vypořádána nebo vypořádána zcela (např. úhrady ve splátkách). Pro tyto případy bylo třeba najít vhodné řešení. Zákonodárce neuplatnil oproti očekávání standardní přechodné ustanovení, ale upravil postup přímo v zákoně.

Pokud nebude možné uplatnit osvobození od daně z důvodu překročení zákonného limitu pro osvobození a podíl nebo cenný papír byl nabyt před 1.1.2024, může poplatník, namísto nabývací ceny, uplatnit jako výdaj tržní hodnotu převáděného aktiva stanovenou znalcem k 31.12.2024, a to bez ohledu na to, kdy se prodej uskutečnil. V této souvislosti je nutné poznamenat, že v původním vládním návrhu byl jako milník stanoven konec roku 2023. Pozměňovacím návrhem byl však posunut o rok na 31.12.2024.

V případě, že zákon bude v tomto znění přijat, budou moci společníci či akcionáři použít u prodejů realizovaných ještě do konce roku 2024 jako výdaj tržní cenu prodávaného podílu či akcie stanovenou znalcem k datu prodeje. Lze tak předpokládat, že znalecké ocenění bude velmi blízké prodejní ceně a základ daně z těchto prodejů bude ve výši 0 Kč.

V neposlední řadě je třeba připomenout, že od roku 2021 platí u fyzických osob tzn. progresivní zdanění příjmů, tedy že příjmy nad daný limit jsou zdaňovány vyšší sazbou. Konsolidační balíček tento limit snižuje, na 36-násobek průměrné roční mzdy. Lehce se tedy stane, že příjmy z prodeje obchodních podílů a akcií, které nesplní limit pro osvobození budou zčásti nebo plně zdaňovány 23% sazbou.

Výpočet osvobozeného podílu, či uplatnitelného výdaje se dále může komplikovat, pokud část příjmu nesplňuje časový test pro osvobození. Týká se to zejména podílů v s.r.o., jestliže došlo k postupnému přirůstání podílu, nabývání podílů od ostatních společníků nebo vkladům v nepeněžité podobě.

Pokud aktuálně řešíte prodej svého podílu či cenných papírů, neváhejte se na nás obrátit, neboť i zde platí „Kdo je připraven, nebývá zaskočen.“

PDF ke stažení: OSVOBOZENÍ PŘÍJMŮ Z PRODEJE PODÍLŮ A AKCIÍ