Prodali jste byt či dům nebo uvažujete o jejich prodeji a nevíte, jak to bude s daněmi? Pojďme se společně blíže podívat do zákona.

Prodejem nemovitých věcí vzniká příjem, který obecně podléhá dani z příjmů fyzických osob. Tento příjem však může být, při splnění určitých podmínek, osvobozen od daně. Podmínky se liší dle typu nemovitosti a situace a jsou uvedeny v Zákoně o daních z příjmů („ZDP“).

Prodej rodinného domu a bytové jednotky

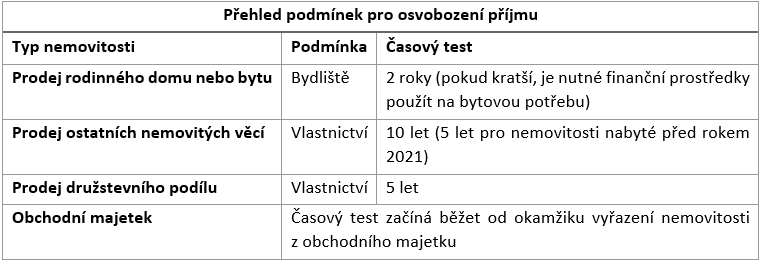

U příjmů z prodeje rodinného domu je nutné hlídat časový test dvou let. Pokud jste bydleli v rodinném domě nebo bytě alespoň dva roky, pak je příjem z prodeje těchto nemovitostí a jejich souvisejících pozemků osvobozen. Bytová jednotka však nesmí zahrnovat nebytový prostor (kromě garáže, sklepu a komory).

Pokud jste v nemovitosti bydleli, ale nesplnili jste časový test 2 let a použijete získané peníze na obstarání vlastní bytové potřeby, je příjem z prodeje této nemovitosti také osvobozen. Bytová potřeba zahrnuje např. koupi a výstavbu rodinného bytu nebo domu, dále nákup pozemku, pokud na něm bude zahájena výstavba bytové potřeby do 4 let od okamžiku úvěrové smlouvy nebo koupě pozemku.

Může se stát, že dům a pozemek nevlastní ta samá osoba. Pokud vlastník domu odkoupí pozemek od jiného vlastníka, začíná běžet nová lhůta dvou let od nabytí tohoto pozemku.

Prodej ostatních nemovitých věcí

Na ostatní nemovitosti, na které se nemůže vztahovat osvobození dle předchozího bodu, se aplikuje delší časový test. V případě prodeje těchto nemovitostí není důležité, jestli zde měl prodávající bydliště, ale osvobození se posuzuje dle doby vlastnictví nemovitosti.

Do konce roku 2020 platil 5letý časový test. Pokud jste tedy koupili např. byt, který jste pronajímali a po 5 letech ho prodali, nemuseli jste příjem z prodeje danit. S novelou Zákona o daních z příjmů se tento časový test nyní zvýšil na 10 let. Nicméně, mějme na paměti, že prodloužený časový test se vztahuje na nemovitosti nabyté až po 1. 1. 2021. Pokud tedy v tuto chvíli již podobný byt či dům vlastníte a uvažujete o jeho prodeji, stále je pro vás platný test 5 let.

Pokud jste nemovitost zdědili a chcete ji prodat, časový test 5 let nebo 10 let se zkrátí o dobu, po kterou byla tato nemovitost ve vlastnictví zůstavitele (osoby, po které jste majetek zdědili). Zůstavitelem musí být příbuzný v řadě přímé nebo manželem (rodiče, prarodiče apod.)

Prodej podílu v obchodní korporaci aneb jak je to s družstevními byty

Dalším typem osvobození je osvobození příjmu z prodeje podílu v obchodní korporaci. Pod tímto prodejem se ukrývá např. i prodej družstevního podílu, tedy „družstevního bytu“. Příjem z prodeje družstevního podílu je osvobozen po uplynutí 5 let od nabytí (časový test se na základě novely zákona neprodlužuje). Stejně jako v předchozím případě se časový test zkracuje o dobu, po kterou byla tato nemovitost ve vlastnictví zůstavitele.

Obchodní majetek

A jak je to v případě, kdy jste měli byt či dům zařazený ve svém obchodním majetku, tedy používali jste ho v rámci vaší výdělečné činnosti? Prodej nemovitostí zařazených do obchodního majetku se zdaní v rámci samostatné činnosti (§ 7 ZDP). Časový test (5 nebo 10 let) pro osvobození se začne počítat až od okamžiku vyřazení nemovitosti z obchodního majetku.

Přehled podmínek pro splnění osvobození příjmu z prodeje nemovitých věcí je uveden v následující tabulce:

Co dělat, pokud prodej osvobozený není?

Pokud nedojde ke splnění podmínek pro osvobození, je třeba případný zisk (rozdíl mezi příjmem a výdajem na pořízení nemovitosti) zdanit v rámci daňového přiznání jako ostatní příjem (§ 10 ZDP). Výhodou je, že tento příjem nepodléhá zdravotnímu ani sociálnímu pojištění. Do výdajů lze kromě pořizovací ceny nemovitosti zahrnout i částky vynaložené na opravu a údržbu věci a také další výdaje související s uskutečněním prodeje (např. odměna za právní služby). Pokud byla nemovitost pořízena děděním, uvede se znalecká hodnota nemovitosti.

Novela zákona o daních z příjmů nám od roku 2021 také zavedla novou progresivní sazbu daně s dvěma sazbami, 15 a 23 %. Zvýšená sazba se aplikuje na všechny příjmy, které u poplatníka převyšují 1 701 168 Kč za kalendářní rok. Na rozdíl od solidárního zvýšení daně, které se aplikovalo pouze na příjmy ze zaměstnání a příjmy ze samostatné činnosti, se progresivní sazba aplikuje na celý základ daně, tedy i na příjem z prodeje nemovitostí.

Odpočet od základu daně v podobě úroků

V souvislosti s nemovitými věcmi platí od roku 2021 ještě jedna novinka. Maximální částka úroků z úvěru ze stavebního spoření nebo z hypotečního úvěru použitých na financování bytových potřeb, které lze odečíst od základu daně, se snižuje ze 300 000 Kč na 150 000 Kč za kalendářní rok.

Pro posouzení, která výše odpočtu se bude aplikovat, není rozhodný okamžik uzavření úvěrové smlouvy, ale okamžik, kdy k obstarání bytové potřeby financované z konkrétního úvěru došlo (např. při koupi je to den provedení vkladu vlastnického práva do katastru nemovitostí). Pokud jste tedy byt či dům financovaný hypotékou pořídili v době do 31. 12. 2020, budete si nadále moci ponížit svůj základ daně o zaplacené úroky až do výše 300 000 Kč.

Závěrem bychom rádi upozornili, že mnohdy jsou podmínky osvobození v různých situacích nejasné. Rádi Vám s případnými dotazy či sestavením daňového přiznání pomůžeme.