Zatímco splatná daň z příjmů se řídí zákonem o dani z příjmů a výši této daně zjistíme z daňového přiznání, odložená daň představuje ryze účetní kategorii. Ta vyplývá z dočasných rozdílů, které vznikají na základě odlišného účetního a daňového pohledu na určité položky v účetnictví. Odložená daň tedy naplňuje účetní zásadu akruálnosti, správného přiřazení nákladů a výnosů do účetního období a také zásadu opatrnosti.

Povinné vykazování odložené daně

O odložené dani povinně účtují a vykazují ji účetní jednotky, které tvoří konsolidační celek, a účetní jednotky, které sestavují účetní závěrku v plném rozsahu. Dle zákona o účetnictví jsou povinny sestavit účetní závěrku v plném rozsahu účetní jednotky, na které se vztahuje povinnost ověření účetní závěrky auditorem. Ostatní účetní jednotky stanoví na základě vlastního rozhodnutí, zda o odložené dani budou účtovat a vykazovat ji, či nikoli.

Nejčastější tituly pro odloženou daň

Odložená daň se zjišťuje ze všech přechodných rozdílů, které vznikají z rozdílného účetního a daňového pohledu na položky zachycené v účetnictví. Kromě přechodných rozdílů rozeznáváme ještě trvalé rozdíly, které představují trvalou diferenci mezi účetním a daňovým pojetím účetních případů. Z tohoto důvodu tyto rozdíly nikdy nemohou být titulem pro vznik odložené daně.

O odloženém daňovém závazku mluvíme, pokud je vypočtená splatná daň nižší, než kolik by činila dle účetních hledisek. Odložený daňový závazek představuje především kumulované daňové nevýhody. Upozorňuje společnost na to, že v budoucnu bude platit vyšší daně, než bude odpovídat dosaženému účetnímu zisku.

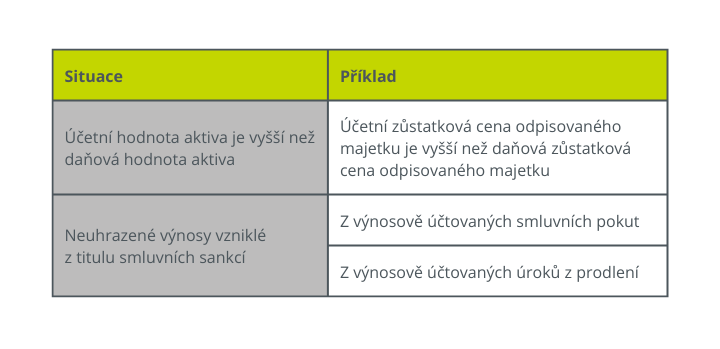

Nejčastější tituly pro odložený daňový závazek

O odložené daňové pohledávce mluvíme, pokud účetní jednotka dle účetních hledisek vykáže nižší daňovou povinnost, než jaká by byla vypočtena podle hledisek daňových. Z důvodu zásady opatrnosti je o odložené daňové pohledávce možné účtovat tehdy, je-li pravděpodobné, že základ daně, proti kterému bude v budoucnu možno odloženou daňovou pohledávku zúčtovat, je reálně dosažitelný.

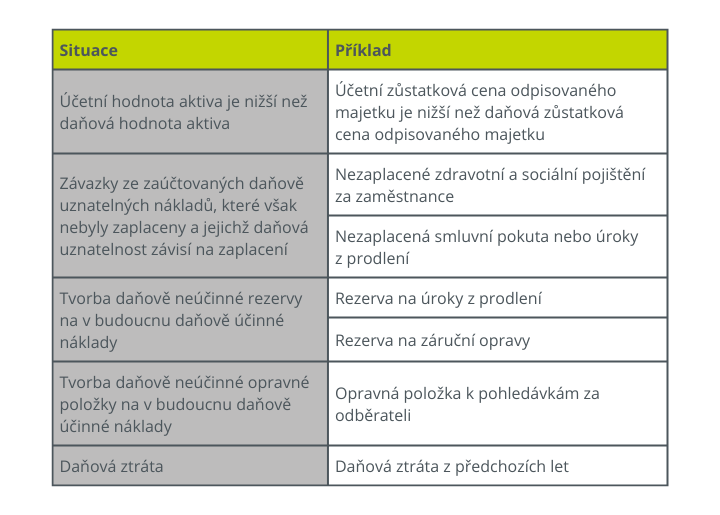

Nejčastější tituly pro odloženou daňovou pohledávku

Odložená daňová pohledávka nebo odložený daňový závazek se zjistí jako součin výsledného rozdílu a sazby daně z příjmů platné pro to budoucí období, ve kterém bude výnos nebo náklad zohledněn pro stanovení základu daně.

Odložené daňové závazky a pohledávky se vzájemně započítají a vykážou na účtu účtové skupiny 48.

Jak takovou situaci řešíme v praxi?

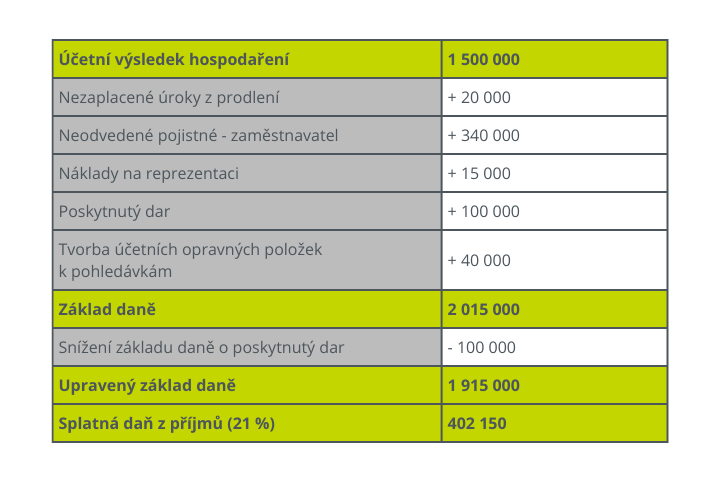

Společnost s ručením omezeným dokončuje práce na účetní závěrce a připravuje podklady pro výpočet splatné a odložené daně. Účetní identifikovala několik problematických položek:

- Společnost eviduje úroky z prodlení plynoucí z přijatých faktur ve výši 20 000 Kč, které do konce roku neuhradila.

- Jednatel společnosti zapomněl odvést (a tedy i zaplatit) pojistné na zdravotní a sociální pojištění zaměstnanců. Částka 340 000 Kč představuje částku pojistného hrazeného zaměstnavatelem a částka 125 000 Kč představuje částku sraženou zaměstnancům.

- Společnost eviduje náklady na reprezentaci ve výši 15 000 Kč.

- Společnost poskytla dar škole za účelem vybudování knihovny ve výši 100 000 Kč.

- Společnost vytvořila účetní opravné položky k pohledávkám za odběrateli ve výši 40 000 Kč.

Hospodářský výsledek po zaúčtování všech účetních případů činí 1 500 000 Kč.

Výpočet splatné daně

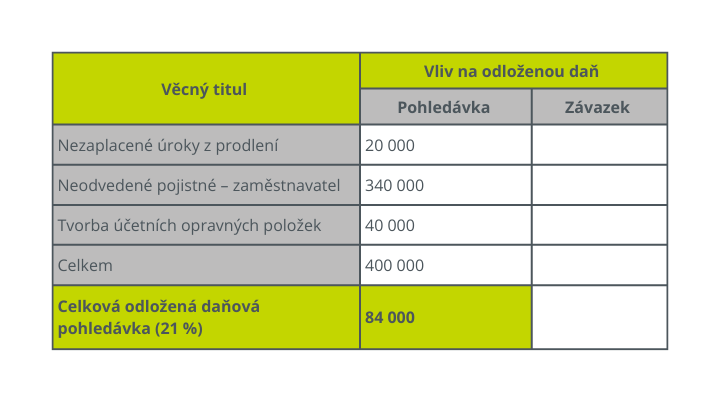

Výpočet odložené daně

Splatná a odložená daň jsou dva odlišné pojmy, které však mají spoustu společného. Pokud byste potřebovali poradit se samotným výpočtem, případně ověřit správnost Vašich postupů, neváhejte se na nás obrátit.

V případě, že byste se chtěli dozvědět něco o interpretaci Národní účetní rady I-50, přečtěte se článek na tomto odkaze.