V prosinci 2023 vstoupila v účinnost novela směrnice Evropské unie, která změnila limity pro kategorizaci účetních jednotek. Došlo tak ke zvýšení hodnoty aktiv a čistého obratu o přibližně 25 %. Vzhledem k povinnosti členských států, která ukládá transponovat tyto změny do 12 měsíců od zveřejnění ve věstníku Evropské unie, musela zareagovat i Česká republika.

Na základě požadovaných změn tedy v Česku došlo k novelizaci stávajícího zákona o účetnictví. Přestože novela tohoto zákona ještě nebyla schválena, změna kritérií pro kategorizaci účetních jednotek je závislá na přechodných ustanoveních, nikoli na samotné účinnosti novely. Zvýšené limity se tedy vztahují již na účetní období začínající 1. lednem 2024.

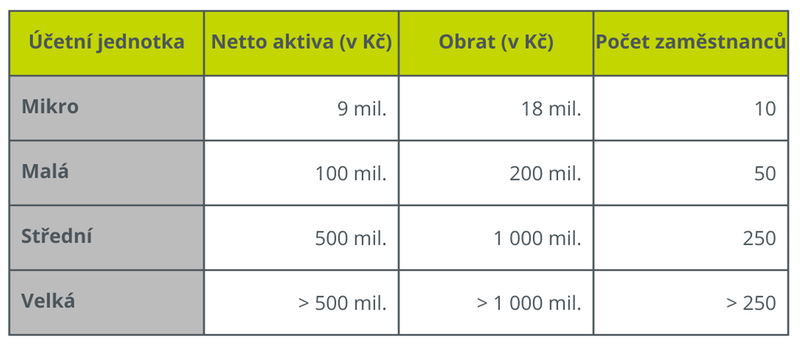

Kritéria platná do konce roku 2023

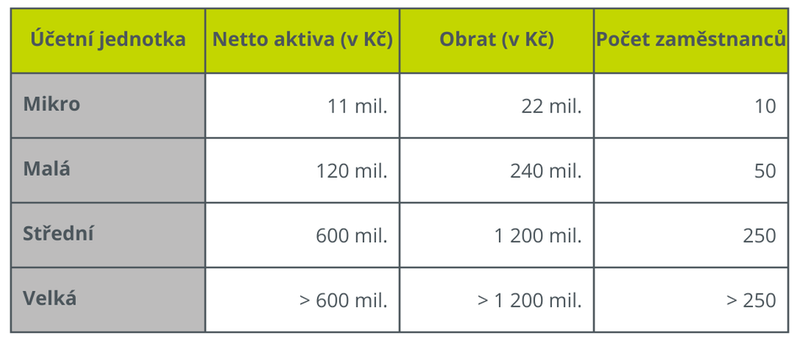

Kritéria platná od počátku roku 2024

Klíčová jsou přechodná ustanovení

Jak již bylo zmíněno, pro změnu kritérií jsou klíčová přechodná ustanovení. Pokud účetní jednotka vznikla v průběhu roku 2024, bude se kategorizace řídit již podle nových pravidel, přičemž obrat za rok 2024 bude přepočítán na měsíce podle vzniku účetní jednotky.

Pokud účetní jednotka existovala již před novelou, platí pravidlo, že ke změně kategorie dojde až po splnění kritérií ve dvou po sobě jdoucích obdobích. Pro posouzení velikosti účetní jednotky za rok 2025 se pro rok 2023 použijí původní kritéria a pro rok 2024 kritéria nová.

Kritéria pro povinnost auditu touto změnou nejsou ovlivněna

Je třeba zmínit, že změna kritérií pro kategorizaci účetních jednotek nemá vliv na povinnost auditu. Současný zákon o účetnictví i po novelizaci ukládá stále stejná kritéria pro povinnost auditu. Rozhodujícími zůstávají stále:

- obrat vyšší než 80 milionů Kč,

- aktiva vyšší než 40 milionů Kč,

- počet zaměstnanců vyšší než 50.

Aby byla účetní jednotka povinně auditována, musí k rozvahovému dni a v předcházejícím účetním období překročit dvě z výše uvedených kritérií.

Změna limitů pro povinný audit je aktuálně ožehavým tématem. Návrh nového zákona o účetnictví totiž zvýšení limitů pro povinný audit obsahuje, proti čemuž se bouří komora auditorů. Více k tomuto tématu bude popsáno v některém z našich následujících článků.

Účetní výkazy a oceňování změna zasáhne

Kategorizace účetní jednotky má vliv na řadu podstatných skutečností. Odvíjí se od ní pravidla pro oceňování jednotlivých položek nebo rozsah a obsah sestavování účetní závěrky. Je tedy klíčové při posuzování velikosti účetní jednotky zohlednit nová kritéria.

Máte po přečtení článku nějaké otázky? Neváhejte se na nás obrátit.

Další zajímavá témata ze světa účetnictví, daní a mezd

Podnikatelům vznikla nová povinnost vrácení odpočtu DPH z neuhrazených závazků

Sleva na pojistném pro pracující důchodce: jak ji řešit v praxi

Flexibilní novela zákoníku práce: na co se připravit