Změny v limitaci nákladů u osobních aut se v kontextu novelizovaných zákonů promítají i do zákona o dani z přidané hodnoty.

V tomto pokračování naší série se zaměříme právě na odpočty DPH.

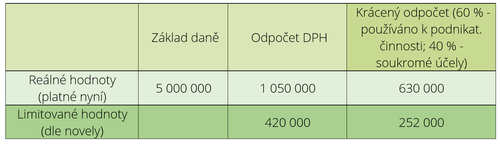

Limitace odpočtu DPH

Jak už bylo zmíněno v našich předešlých článcích, limitované nejsou pouze daňově uznatelné náklady na koupi vozidla, ale i odpočet DPH. Maximální uplatitelná částka uznatelných nákladů činí 2 miliony Kč, což odpovídá i základu daně pro odčitatelné DPH. Nově tedy budou moci plátci uplatnit odpočet z nově pořízených aut maximálně 420 000 Kč.

V případě, že firma či podnikatel pořídí osobní automobil za účelem dalšího prodeje (tzn. nejde o dlouhodobý majetek, ale o zboží), lze v souladu se zákonem uplatnit odpočet v plné, nelimitované výši.

Pokud však dojde ke změně a automobil koupený za účelem prodeje bude později zařazen do dlouhodobého majetku, je plátce povinen snížit uplatněný odpočet tak, aby činil maximálně 420 000 Kč. Snížení odpočtu uvede v daňovém přiznání za zdaňovací období, ve kterém dojde k zařazení auta do dlouhodobého majetku.

Prodej auta s limitovaným odpočtem DPH

Při prodeji automobilu se k omezení možnosti uplatnit odpočet daně na vstupu nepřihlíží.

V praxi tak může nastat výrazná disproporce mezi uplatněným nárokem na odpočet

a odvodem DPH.

Krácený odpočet DPH

Častou situací u plátců, zejména pak u fyzických osob, bývá používání služebního automobilu i k soukromým účelům. To má dopad na výši nárokovatelného odpočtu.

Ač je elektromobilita v posledních letech velkým podporovaným tématem, nízkoemisní ani bezemisní vozidla nemají z výše uvedených pravidel žádné úlevy. Limitované odpočty DPH tak platí bez ohledu na to, s jakým pohonem si podnikatel či firma vozidlo pořídí.

PDF ke stažení: Limitace odpočtu DPH u osobních automobilů