Informovali jsme vás o plánovaných změnách v oblasti uplatnění nákladů z osobních automobilů. Podívejme se nyní, co konkrétně tyto změny budou v praxi znamenat.

Řada z nás si jistě pamatuje limitaci nákladů u osobních vozů, která byla dříve v legislativě obsažena. Tehdy zákon upravoval vstupní cenu majetku, zatímco nově budou omezeny daňové náklady v podobě odpisů či zůstatkové ceny.

Pro budoucí vlastníky aut může být dobrou zprávou, že i nadále budou moci volit mezi rovnoměrnými, zrychlenými nebo mimořádnými odpisy.

Pojďme si ukázat rozdíl v uplatnění nákladů na konkrétním případu.

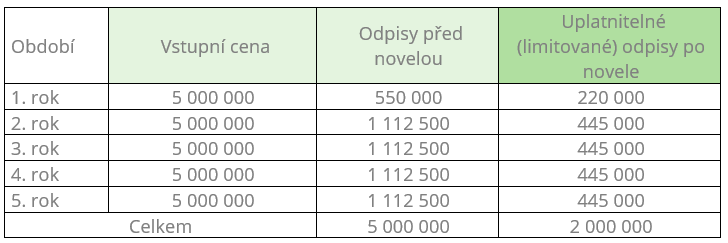

Příklad

Vstupní cena osobního automobilu činí 5 milionů Kč. Oproti současnému stavu, kdy je možné odečíst od základu daně postupně celou výši vstupní ceny v podobě daňových odpisů, bude v budoucnu uplatnitelná částka pouze 2 mil. Kč. V našem případě se tak daňový náklad každoročně sníží o více než polovinu.

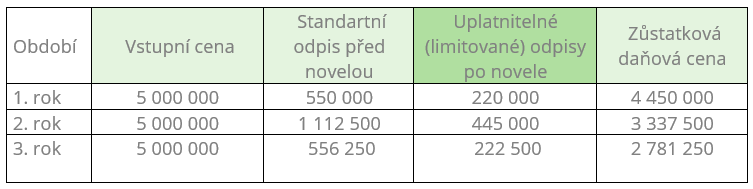

Prodej vozu s limitovanými odpisy

Návrh zákona počítá u limitovaných automobilů i s úpravou zůstatkové ceny, kterou je možné uplatnit v daňových nákladech např. při prodeji auta nebo jeho likvidaci. Při stanovování daňových odpisů je zákonem určena pouze minimální doba odpisování a je možné odpisovaní na libovolnou dobu přerušit. Z tohoto důvodu zákonodárce navrhuje, aby daňová zůstatková cena nově vycházela z minimální doby odpisování bez vlivu přerušení.

Daňová zůstatková cena se tak nově určí jako rozdíl mezi vstupní cenou a celkovou výší (nelimitovaných) odpisů, a to i tehdy, kdy do výdajů byly zahrnuty pouze limitované odpisy.

Pokračování příkladu: Prodej nebo likvidace automobilu ve 3. roce odpisování

Po třech letech od pořízení dojde k prodeji automobilu. Jako daňový náklad bude možné uplatnit zůstatkovou cenu majetku, která při uplatnění rovnoměrných odpisů činí 2 781 tis. Kč, přestože v daňových nákladech byly uplatněny odpisy pouze ve výši 887 500 Kč.

Navrhovaná novela zákona o daních z příjmů je v této oblasti značně rozsáhlá a zahrnuje hned několik obsáhlých nových ustanovení, která mimo jiné upravují postup při uplatnění odpisů po provedení technického zhodnocení, uplatnění nákladů z finančního leasingu a způsob výpočtu daňových nákladů u automobilu ve spoluvlastnictví.

Praxe s sebou určitě přinese řadu různých kombinací těchto situací. Výpočet uplatnitelného daňového nákladu tak může do budoucna představovat zajímavý matematický úkol.

PDF ke stažení: Limit pro odpisy u aut - část 2