Přehled důležitých lhůt a zásadních novinek pro rok 2024.

Maximální vyměřovací základ pro rok 2024

Maximální částka hrubého příjmu podléhající pojistnému na sociální zabezpečení činí od 1. 1. 2024 2 110 416 Kč.

S účinností od 1. 1. 2024 navíc dochází k zavedení povinnosti platit pojistné na nemocenské pojištění také pro zaměstnance. Zaměstnanci jsou tedy rovněž poplatníky pojistného na nemocenské pojištění (dosud byli jen poplatníky pojistného na důchodové pojištění). Celková sazba pojistného u zaměstnanců od 1. 1. 2024 činí 7,1 % (z toho 6,5 % na důchodové pojištění a 0,6 % na nemocenské pojištění). U zaměstnavatelů zůstává sazba pojistného stejná ve výši 24,8 %.

Změny v oblasti dohod o provedení práce a pracovní činnosti

V této oblasti již došlo ke změnám od 1.10.2023 a to hlavně v oblasti evidence pracovní doby a příplatků. Nejvýznamnější změnou od 1.1.2024 je pak zavedení nároku na dovolenou dle odpracovaných směn. Veškerá ustanovení týkající se dovolené pro zaměstnance v pracovním poměru se nově vztahují i na dohodáře. Zásadní pro vznik nároku je trvání dohody minimálně 4 týdny a odpracování 80 hodin. Pro stanovení výše nároku se pak zavádí tzv fiktivní pracovní doba, která činí 20 hodin týdně.

Zaměstnanci pracující na základě dohody o provedení práce budou od 1. 7. 2024 nově podléhat účasti na nemocenském pojistném, pokud jejich příjem ze všech dohod u jednoho zaměstnavatele překročí částku ve výši 25 % průměrné mzdy (10 500 CZK v roce 2024) nebo ze všech dohod u vícero zaměstnavatelů částku 40 % průměrné mzdy (17 500 CZK v roce 2024). V případě dohod u vícero zaměstnavatelů část pojistného na sociální zabezpečení, které hradí zaměstnanec ve výši 7,1 %, však bude odvádět zaměstnanec sám za sebe. Povinnost odvodu zdravotního pojištění za zaměstnance je zatím stále na zaměstnavateli. V této oblasti je ale očekávána změna, o které budeme případně informovat.

Elektronické doručování dokumentů

V této oblasti dochází k částečnému uvolnění pravidel. Ve stručnosti lze změny shrnout následujícím způsobem.

Doručování do vlastních rukou zůstává povinná u dokumentů zmíněných v paragrafu 334 Zákoníku práce. Typicky se jedná o jednostranné právní úkony typu ukončení pracovního poměru.

Písemnou formu bez nutnosti doručení do vlastních rukou pak mají všechny ostatní dokumenty a přesná pravidla týkajících se podpisování jsou pak uvedena v paragrafu 21 Zákoníku práce.

Hranice platby progresivní daně (sazba 23%) pro rok 2024

Částka maximálního vyměřovacího základu sociálního pojištění již nemá vliv na zdanění příjmů fyzických osob. Dle schváleného konsolidačního balíčku budou vyšší daňové sazbě 23 % podléhat příjmy přesahující částku ve výši 1 582 812 Kč (měsíčně 131 901 Kč), zatímco příjmy pod tuto hranici budou daněny sazbou 15 %. Došlo tedy k výraznému snížení této hranice a povinnost platit vyšší daň se dotkne vyššího počtu zaměstnanců.

Zrušení slevy na studenta a dalších slev na dani

Od 1.1.2024 se ruší sleva na studenta ve výši 335 CZK měsíčně. Zároveň dochází ke zrušení tzv. školkovného a omezení u slevy na manžela/manželku, která je nově podmíněna péčí o dítě do tří let. Ruší se také odpočet od základu daně na zkoušky ověřující výsledky dalšího vzdělávání a odpočet příspěvku zaplaceného odborové organizaci. U slev, které se uplatňují na roční bázi bude toto uplatněno poprvé pro výpočet daně za rok 2024.

Stravenkový paušál

Peněžitý příspěvek na stravování za jednu směnu je na straně zaměstnance osvobozen od daně z příjmů (a tím i od odvodů pojistného) do výše 70 % horního limitu stravného při pracovní cestě trvající 5 až 12 hodin stanoveného pro zaměstnance odměňovaného platem, tj. zaměstnance uvedeného v § 109 odst. 3 zákoníku práce.

Od 1. ledna 2024 má jít o částku 116,20 Kč (70 % z 166 Kč). Tento limit je nově uplatňován i na příspěvek na stravování poskytnutý nepeněžní formou, typicky papírovými stravenkami nebo stravenkovou kartou. Částka nad tento limit je považována za nepeněžní příjem zaměstnance a podléhá veškerým odvodům.

Další změny týkající se benefitů

Na základě schváleného konsolidačního balíčku dochází k výrazným změnám v oblasti nepeněžních benefitů. Nově byl stanoven roční limit pro poskytování těchto benefitů ve výši poloviny průměrné mzdy, což je pro rok 2024 částka 21 983,50 CZK.

Do této částky se nezapočítává příspěvek na stravné, příspěvek na vzdělávání pořádané zaměstnavatelem (profesní školení, výuka jazyků potřebných pro výkony práce) a dále příspěvek na životní a penzijní pojištění do souhrnné výše 50.000 CZK ročně.

Všechny ostatní nepeněžní benefity nad státem stanovený roční limit se považuje za příjem od daně neosvobozený, a tudíž podléhá veškerým odvodům (daň, sociální a zdravotní pojištění) a to jak na straně zaměstnance, tak na straně zaměstnavatele.

Zde upozorňujeme, že mezi benefity se započítává i prodej výrobků (nákup výrobků za zvýhodněnou cenu) nebo poskytnutí služeb zaměstnavatele (například pobyt v zařízení provozovaném zaměstnavatelem za zvýhodněnou cenu) a to ve výši rozdílu mezi cenou placenou zaměstnancem a cenou obvyklou. Pokud tedy například svému zaměstnanci poskytujete pobyt ve vašem hotelu zadarmo, výše nepeněžního benefitu se rovná ceně, kterou zaplatí běžný zákazník za tento typ pobytu. Tato cena by pak měla být započtena do ročního limitu.

Minimální mzda

Minimální mzda při úvazku 40 hodin týdně je pro rok 2024 stanovena na 18 900 Kč za měsíc a 112,50 Kč za hodinu. Pro rok 2024 platí minimální vyměřovací základ roven této částce a minimální zdravotní pojistné 2 552 Kč.

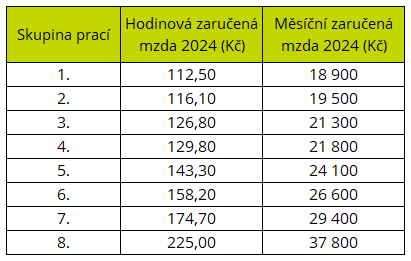

Zaručená mzda

Zaměstnanci v pracovním poměru, jejichž mzda není sjednána kolektivní smlouvou, jsou chráněni před poskytováním příliš nízkých mezd „mzdou zaručenou“. Vykonávaná práce je odstupňovaná podle její složitosti, odpovědnosti a namáhavosti do osmi jednotlivých skupin, přičemž pro každou z nich je stanovena nejnižší úroveň zaručené mzdy. Pro zaměstnavatele tak není závazná pouze minimální mzda, ale je třeba odměňovat minimálně na úrovni příslušných skupin nejnižší úrovně mzdy zaručené. Letos se však zvýšení týká pouze první až třetí a osmé skupiny.

Obdobně jako u minimální mzdy jsou i nejnižší úrovně zaručené mzdy stanoveny jak hodinově, tak měsíčně a obdobně jako mzda nižší než minimální mzda se i mzda nižší, než zaručená musí doplácet. Do mzdy nebo platu se pro tento účel nezahrnuje mzda nebo plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém prostředí a za práci v sobotu a neděli.

PDF ke stažení: LEGISLATIVNÍ ZMĚNY VE MZDÁCH PRO ROK 2024