Přehled důležitých lhůt a zásadních novinek pro rok 2023 - LEDEN

Sociální pojištění v roce 2023

Nejvýraznější změny se tentokrát týkají oblasti sociálního pojištění. Od 1. února 2023 si mohou zaměstnavatelé zaměstnávající zaměstnance z dotčené skupiny na kratší pracovní úvazek uplatnit 5% slevu na pojistném. Musí však být splněny všechny požadované podmínky, včetně včas odeslaného oznámení o záměru uplatnění této slev. Více se o podmínkách uplatnění této slevy na pojistném můžete dočíst v našem článku z října 2022, který můžete najít zde: Sleva na pojistném při krácených úvazcích.

Zaměstnavatelé zaměstnávající zdravotnické záchranáře a podnikové hasiče mají od nového roku nové povinnosti v souvislosti s možností jejich dřívějšího odchodu do důchodu. Povedou jejich seznam a budou každoročně vystavovat pro účely České správy sociálního zabezpečení potvrzení o odpracovaných směnách. S tím souvisí i vyšší pojistné na sociální zabezpečení. To se bude postupně zvyšovat o 2, 3 a 4 procentní body a od roku 2026 až o 5 procentních bodů.

Pokud by se jednalo o zaměstnance, který vykonává i jiné práce, bude mít zaměstnavatel dva vyměřovací základy a pro každý vyměřovací základ bude platit jiná sazba pojistného. Novela se ale dotkne prakticky všech zaměstnavatelů. Prodlužuje se totiž dosavadní archivační lhůta pro úschovu mzdových listů a účetních záznamů o údajích potřebných pro účely důchodového pojištění. A to z dosavadních 30 na 45 let.

Změny v nemocenském pojištění

Rozšíření poskytování otcovské

Nově se již od 1. prosince 2022 rozšiřují případy poskytování dávky otcovské poporodní péče, tzv. otcovské, o případy v souvislosti s mrtvě narozeným dítětem nebo s jeho úmrtím do 6 týdnů od narození, na které se doposavad nárok nevztahoval. Díky novele zákona má otec nárok na otcovskou, aby měl čas nelehkou životní situaci zvládnout a měl v rámci pracovního volna nárok na náhradu ucházejícího příjmu ze zaměstnání. Otcovská z důvodu úmrtí dítěte náleží, pokud nástup na tuto otcovskou nastal v období 6 týdnů ode dne narození dítěte. V případě, že by bylo narozené dítě hospitalizováno ze zdravotních důvodů na straně dítěte nebo matky dítěte, lhůta pro nástup na otcovskou z důvodu úmrtí dítěte se o tyto dny hospitalizace prodlužují. Bylo-li by však období pro nástup na otcovskou z důvodu úmrtí dítěte kratší než 2 týdny ode dne úmrtí dítěte, otcovská v tomto případě náleží, pokud nástup na tuto otcovskou nastal v období 2 týdnů ode dne úmrtí dítěte. Den nástupu si určí otec podle své potřeby.

Maximální vyměřovací základ pro rok 2023

Maximální částka hrubého příjmu podléhající pojistnému na sociální zabezpečení činí od 1. 1. 2023 1 935 552 Kč. Základní sazby pojistného na sociální zabezpečení činí 6,5 % z vyměřovacího základu, které hradí zaměstnanec a 24,8[A1] %, které hradí zaměstnavatel. Ve vybraných případech uvedených výše, může být sazba odvodu u zaměstnavatele snížena na 19,8 %.

Částka maximálního vyměřovacího základu má zároveň značný vliv na zdanění příjmů fyzických osob. Dle schváleného nařízení budou vyšší daňové sazbě 23 % podléhat příjmy přesahující právě maximální vyměřovací základ pro odvod pojistného ve výši 1 935 552 Kč (měsíčně 161 296 Kč), zatímco příjmy pod tuto hranici budou daněny sazbou 15 %.

Uplatnění slev - hraniční věk (18 let, 26 let)

Věková hranice musí být splněna ze začátku měsíce. V případě dovršení 18 let u nestudujícího dítěte nebo 26 let studenta v průběhu měsíce je možné započítat ještě měsíc, v jehož průběhu dítě tohoto věku dovršilo. Ovšem při narození dítěte prvního dne v měsíci je situace jiná. Oproti dřívějším výkladům se nyní vychází z nového občanského zákoníku. Dle vyjádření Generálního finančního ředitelství dovrší nestudující dítě 18 let první den v měsíci (obdobně studující dítě dovrší věku 26 let první den v měsíci) a tento den již podmínka splněna není. V ustanovení § 601 odst. 1 občanského zákoníku se píše, že jestliže má právo nabýt určitý den, nabude nebo vznikne právě počátkem tohoto dne. Dítě tedy dovrší 18 nebo 26 let o půlnoci prvního dne v měsíci a tento měsíc nárok na daňové zvýhodnění zaniká.

Stravenkový paušál

Výše stravného ovlivňuje i stravování zaměstnanců. Pokud se tedy zaměstnavatel rozhodne zaměstnanecký benefit formou peněžitého příspěvku, tzv. stravenkového paušálu, navýšit. Peněžitý příspěvek na stravování za jednu směnu je na straně zaměstnance osvobozen od daně z příjmů (a tím i od odvodů pojistného) do výše 70 % horního limitu stravného při pracovní cestě trvající 5 až 12 hodin stanoveného pro zaměstnance odměňovaného platem, tj. zaměstnance uvedeného v § 109 odst. 3 zákoníku práce. Od 1. ledna 2023 má jít [A2] o částku 107,10 Kč (70 % z 153 Kč).[A3]

Minimální mzda

Minimální mzda při úvazku 40 hodin týdně je pro rok 2023 stanovena na 17 300 Kč za měsíc a 103,80 Kč za hodinu. Pro rok 2023 platí minimální vyměřovací základ roven této částce a minimální zdravotní pojistné 2 336 Kč.

Minimální vyměřovací základ ve výši aktuální minimální mzdy se nevztahuje na zaměstnance, za které platí zdravotní pojištění i stát (důchodci, nezaopatřené děti, osoby na mateřské a rodičovské dovolené, příjemci rodičovského příspěvku a další). V jejich případě zaměstnavatel vypočítá pojistné na zdravotní pojištění ze skutečného vyměřovacího základu, bez ohledu na jeho výši, tj. bez doplatku do minimálního vyměřovacího základu. Samozřejmě pouze v případech, kdy z pohledu zdravotního pojištění vznikne zaměstnání. Nevzniká například při sjednání dohody o provedení práce s odměnou do 10 000 Kč měsíčně. Zde zaměstnavatel tyto osoby ke zdravotnímu pojištění nepřihlašuje a zdravotní pojištění neodvádí.

Vyšší započitatelný příjem

Zvýšení příjmu, který založí účast na nemocenském pojištění, se projeví i v oblasti zdravotního pojištění. Od 1. ledna 2023 se mění započitatelný (rozhodný) příjem z částky 3 500 Kč na částku 4 000 Kč. Započitatelný (rozhodný) příjem v systému veřejného zdravotního pojištění se používá pro určení výjimky, kdy daná osoba není pro účely zdravotního pojištění zaměstnancem. Osoba, která je uvedena ve výjimce v zákoně o veřejném zdravotním pojištění a je pod hranicí započitatelného příjmu (tedy od 1. 1. 2023 méně než 4 000 Kč), nebude považována za zaměstnance ve smyslu tohoto zákona.

Výjimky se taxativně týkají pouze:

- člena družstva, který není v pracovněprávním vztahu k družstvu, ale vykonává pro družstvo práci, za kterou je odměňován, a který v kalendářním měsíci nedosáhl započitatelného příjmu (tj. maximálně do částky 3 999 Kč),

- osoby činné na základě dohody o pracovní činnosti, popřípadě více dohod o pracovní činnosti u jednoho zaměstnavatele, pokud úhrn příjmů z takových dohod v kalendářním měsíci nedosáhl započitatelného příjmu; započitatelný příjem zúčtovaný zaměstnavatelem až po skončení dohody o pracovní činnosti se považuje za příjem zúčtovaný do kalendářního měsíce, v němž tato dohoda skončila,

- dobrovolného pracovníka pečovatelské služby, který v kalendářním měsíci nedosáhl započitatelného příjmu.

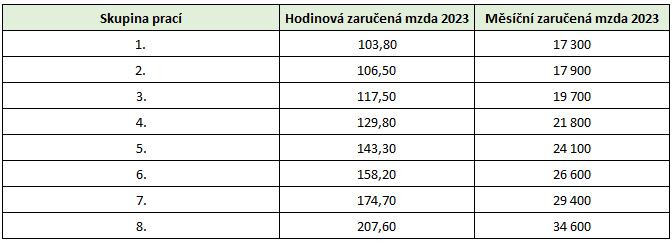

Zaručená mzda

Zaměstnanci v pracovním poměru, jejichž mzda není sjednána kolektivní smlouvou, jsou chráněni před poskytováním příliš nízkých mezd „mzdou zaručenou“. Vykonávaná práce je odstupňovaná podle její složitosti, odpovědnosti a namáhavosti do osmi jednotlivých skupin, přičemž pro každou z nich je stanovena nejnižší úroveň zaručené mzdy. Pro zaměstnavatele tak není závazná pouze minimální mzda, ale je třeba odměňovat minimálně na úrovni příslušných skupin nejnižší úrovně mzdy zaručené. A ta roste s každým zvýšením mzdy minimální.

Obdobně jako u minimální mzdy jsou i nejnižší úrovně zaručené mzdy stanoveny jak hodinově, tak měsíčně a obdobně jako mzda nižší než minimální mzda se i mzda nižší, než zaručená musí doplácet. Do mzdy nebo platu se pro tento účel nezahrnuje mzda nebo plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém prostředí a za práci v sobotu a neděli. Nejnižší úrovně zaručené mzdy se nevztahují na dohody konané mimo pracovní poměr.

Pracovnělékařské prohlídky po novele vyhlášky

Od 1. ledna 2023 byla novelizována vyhláška č. 79/2013 Sb., o pracovnělékařských službách. Ke změnám u vstupních prohlídek nedochází, nadále je musí zaměstnanci v pracovním poměru absolvovat. Dobrovolné (na žádost zaměstnance či zaměstnavatele) však budou prohlídky periodické u „čisté“ kategorie první a druhé. Současně dochází ke zjednodušení obsahu pracovnělékařských služeb, poradenství a dohledu. Mírně se upravují podmínky mimořádné a výstupní prohlídky. Zcela se ruší příloha č. 1 a upravuje příloha č. 2. Kupříkladu v oblasti speciálních prohlídek řidičů referentů a pracovníků ve školství.

PDF ke stažení: ASB Group Czech Republic_Legislativni zmeny ve mzdach 2023

Zajímá Vás, jak se legislativní změny dotknou konkrétně Vaší společnosti a vašich zaměstnanců? Neváhejte se na nás kdykoliv obrátit.