S příchodem roku 2021 nás čekají dramatické změny jak v pracovně právní legislativě, tak i v daních.

Zrušení superhrubé mzdy

Pro zdanění zaměstnanců se používala jako základ daně tzv. superhrubá mzda. Od roku 2021 se bude pro výpočet daně používat pouze hrubá mzda zaměstnance bez započtení pojistného hrazeného zaměstnavatelem, základ daně tak bude nižší, než tomu bylo doposud, na úrovni hrubé mzdy. Tato změna se projeví pouze ve výši daně z příjmů, nikoliv ve výši odvodů na sociální a zdravotní pojištění.

Vyšší sleva na poplatníka

Zvyšuje se roční sleva na poplatníka z 24 840 Kč na 27 840 Kč v roce 2021 a na 30 840 Kč v roce 2022.

Změna solidární výše daně

Nově byla schválena progresivní sazba daně ve výši 15 a 23 % a došlo tak ke zrušení solidární přirážky (ve výši 7 %). 23% sazba daně se bude aplikovat na část základu daně přesahující 48násobek průměrné mzdy (141 764 Kč měsíčně). Současné znění zákona stanovuje solidární zvýšení daně pouze u osob, které mají příjmy ze zaměstnaní (příjmy podle § 6 zákona o daních z příjmů) nebo samostatné výdělečné činnosti (příjmy podle § 7 zákona o daních z příjmů). Nově však bude daňová sazba 23 % aplikována na všechny druhy příjmů, tedy dopadne i na daňové poplatníky, kteří mají příjmy např. z nájmu či kapitálového majetku

Podle současné právní úpravy, poplatníci, jejichž příjem podléhal solidární přirážce, museli podávat daňové přiznání k dani z příjmů fyzických osob, nemohli si požádat o zúčtování daně u svého zaměstnavatele. Daňový balíček v tomto přináší úlevu, tato povinnost je zrušena a poplatníci, na které se bude aplikovat druhá zvýšená sazba daně 23 %, nebudou muset z tohoto titulu podávat daňové přiznání.

Zrušení stropu pro daňový bonus

Daňový bonus vzniká při uplatnění daňového zvýhodnění (slevy) na děti v částce převyšující vypočtenou daň. Rodiny s více dětmi mohly doposud uplatňovat daňový bonus do maximální výše 60 330 Kč ročně. Tento limit byl v rámci schváleného daňového balíčku zrušen. Nicméně stále zůstává v platnosti, že nárok na daňový bonus má pouze poplatník, který měl ve zdaňovacím období příjmy ze zaměstnání nebo podnikání minimálně ve výši šestinásobku minimální mzdy.

Stravenkový paušál

Zaměstnavatelům balíček nabídne daňově zvýhodněný stravenkový paušál jako jednoduchou a levnou alternativu ke stravenkám. Nově budou moci zaměstnavatelé poskytovat nezdaněný příspěvek na stravování v peněžní formě. Peněžitý příspěvek poskytovaný zaměstnavatelem zaměstnanci na stravování je dle nového znění zákona považován za osvobozený příjem do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin. Pro rok 2021 se jedná o částku 75,60 Kč na den.

Minimální mzda

Minimální mzda při úvazku 40 hodin týdně je pro rok 2021 stanovena na 15 200 Kč za měsíc a 90,50 Kč za hodinu.

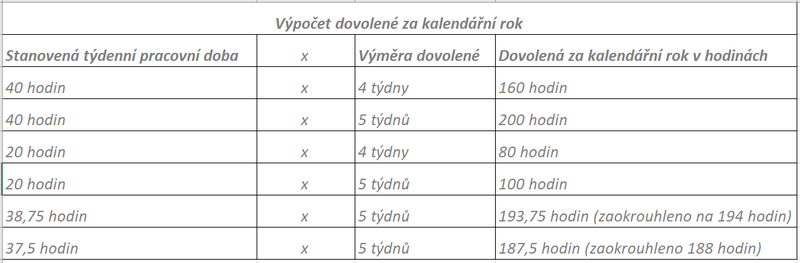

Nová pravidla počítání dovolené

Novela zákoníku práce přinesla zásadní změnu právní úpravy dovolené, konkrétně způsobu jejího stanovení. Výpočet a samotné čerpání dovolené se tak budou s účinností od 1. ledna 2021 odvíjet od hodinového režimu týdenní pracovní doby. Novelou se ruší dovolená za odpracované dny. Účelem je spravedlivější stanovení délky dovolené.

Dovolená za kalendářní rok, její poměrná část a dodatková dovolená zůstávají i nadále součástí ZP. Pro zmíněné druhy dovolených, jež zůstávají zachovány, tedy bude platit, že jsou vyjádřeny v hodinách odpovídajících týdenní pracovní době zaměstnance.

Novela zákoníku práce neovlivní podmínky pro vznik práva na dovolenou. Ty zůstávají takřka beze změny.

Ruší se:

- Dovolená za odpracované dny

- Krácení dovolené za překážky v práci

- Nutnost, aby pracovní poměr trval celý kalendářní měsíc pro vznik 1/12 nároku

Nově:

- Jednoduchý a spravedlivý výpočet dovolené

- Převádění dovolené

- Stanovená týdenní pracovní doba a sjednaná kratší týdenní pracovní doba

Podmínky pro nárok na poměrnou část dovolené náleží zaměstnanci, který koná u něho v příslušném kalendářním roce práci po dobu alespoň 4 týdnů, nepřetržité trvání pracovního poměru k témuž zaměstnavateli.

Novela zákoníku práce již nepočítá s následným krácením dovolené v případě, že zaměstnanec nekonal práci pro překážky v práci, které se nepovažují za výkon práce, po dobu 100 a více směn. Oproti tomu se nově stanoví, že překážky v práci se uznávají za výkon práce, pouze však do limitu dvacetinásobku stanovené nebo sjednané kratší týdenní pracovní doby v kalendářním roce, a to pouze za předpokladu, že zaměstnanec mimo dobu jejich trvání odpracoval alespoň dvanáctinásobek stanovené nebo sjednané kratší týdenní pracovní doby. Veškeré překážky v práci se tak buď započítávají, nebo nezapočítávají do počtu hodin odpracovaných zaměstnancem, čímž se výsledná délka dovolené koriguje.

Zajímá Vás, jak se legislativní změny dotknou konkrétně Vaší společnosti a vašich zaměstnanců? Neváhejte se na nás kdykoliv obrátit.

Mzdový tým ASB

Klára Cowan

Head of Payroll

E: kcowan@asbgroup.eu

T: +420 224 931 366

Ačkoliv jsme při přípravě tohoto newsletteru postupovali s veškerou pečlivostí, společnost ASB Czech Republic s.r.o. vylučuje jakoukoliv odpovědnost za případnou škodu vzniklou jednáním na základě zde uvedených informací. Doporučujeme Vám pro konkrétní případy využít služeb našich odborných konzultací.