Ministerstwo Finansów zaprezentowało projekt ustawy, który wprowadza nowy podatek określany jako składka z tytułu reklamy. Podatek będzie dotyczył wyłącznie określonych rodzajów działalności - reklamy internetowej i działalności w mediach tradycyjnych.

Europejskie wzorce

Wprowadzając nowe obciążenie, Polska wzoruje się na szeregu państw OECD i Unii Europejskiej, które wdrożyły do swojego prawa podobne rozwiązania. Opłaty od reklam funkcjonują m. in. we Francji, w Austrii, w Grecji i na Węgrzech. Wysokość składki w Polsce nie będzie odbiegać od poziomu stosowanego w innych krajach naszego regionu i będzie uzależniona od reklamowanego towaru, rodzaju medium oraz wielkości nadawcy.

Projektowana składka ma dotyczyć:

- reklamy tradycyjnej: nadawanej w telewizji lub radiu, umieszczonej na nośniku zewnętrznym (np. billboardzie), wyświetlonej w kinie lub umieszczonej w prasie;

- reklamy internetowej;

Zobowiązani do zapłaty składki z tytułu reklamy

Do uiszczania składki z tytułu reklamy tradycyjnej będą dostawcy usług medialnych, nadawcy, podmioty prowadzące kino, podmioty umieszczające reklamę na nośniku zewnętrznym reklamy oraz wydawcy, uzyskujący przychody ze świadczenia na terytorium Rzeczypospolitej Polskiej usługi:

- nadawania reklamy w telewizji lub radiu, wyświetlania reklamy w kinie lub umieszczania reklamy na nośniku zewnętrznym reklamy ponad kwotę 1 000 000 PLN;

- zamieszczania reklamy w prasie ponad kwotę 15 000 000 PLN.

Do uiszczania składki z tytułu reklamy internetowej, będą usługodawcy (usług cyfrowych), którzy świadczą na terytorium Rzeczypospolitej Polskiej usługi reklamy internetowej, jeżeli łącznie spełnią następujące warunki:

- przychody usługodawcy bądź skonsolidowane przychody grupy podmiotów, do której należy usługodawca, bez względu na miejsce ich osiągnięcia, przekroczyły w sumie w roku obrotowym równowartość 750 mln EUR,

- przychody usługodawcy bądź skonsolidowane przychody grupy podmiotów, do której należy usługodawca, z tytułu świadczenia na terytorium Rzeczypospolitej Polskiej usług reklamy internetowej, przekroczyły w roku obrotowym równowartość 5 mln euro,

W stosunku do reklamy internetowej, składce będą podlegać tylko podmioty o znacznych przychodach. Reklama internetowa będzie uznana za świadczoną na terytorium RP jeżeli jej odbiorca będzie przebywać na tym terytorium. By to określić niezbędne może być wykorzystanie np. adresu IP urządzenia odbiorcy, geolokalizacji urządzenia itd.

Wpłatą objęte będą nie tylko podmioty osiągające znaczne przychody (z reklamy internetowej), ale mogą to być również firmy z branży nieruchomości sprzedające swoje powierzchnie komercyjne pod reklamę.

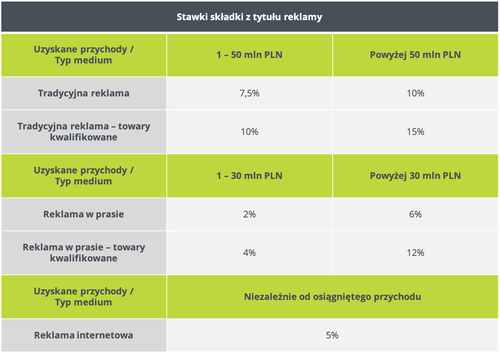

Podstawa oraz stawki składki z tytułu reklamy

W przypadku tradycyjnych mediów podstawa oskładkowania składki od reklamy będzie obliczana jako suma przychodów osiągniętych ze świadczenia usług reklamowych. Natomiast w przypadku reklamy internetowej podstawą oskładkowania będzie iloczyn uzyskanego przychodu oraz wyrażonego w procentach udziału liczby odbiorców, zlokalizowanych na terytorium RP. Przez przychód należy rozumieć wszystko, co stanowi zapłatę za usługi reklamowe pomniejszone o podatek VAT. Oznacza to, że nowa składka może pokryć np. wypłaty odszkodowań. Poniżej przedstawiono proponowane wysokości składki z tytułu reklamy.

Wyższe stawki będą obowiązywać w stosunku do przychodów osiągniętych z reklam towarów szkodliwych dla zdrowia (towary kwalifikowane) w szczególności napojów z dodatkiem substancji o właściwościach słodzących oraz suplementów diety. Przy obliczaniu osiągniętego przychodu kwoty należy pomniejszyć o podatek VAT.

Płatności i wpływy ze składek

Składki z tytułu reklamy tradycyjnej będą płatne dwukrotnie w ciągu roku – do 25 lipca (wpłacana ma być zaliczka na składkę za pierwsze półrocze), zaś rozliczenie roczne opłaty ma być wpłacane do 25 stycznia następnego roku.

Składki z tytułu reklamy internetowej będą płatne za roczne okresy rozliczeniowe, w terminie do 25 lutego za rok poprzedni. Podmioty zobowiązane do opłacania składek będą musiały również składać właściwemu organowi deklaracje w sprawie składek w terminach ich płatności. Organem właściwym w sprawie składek będzie Naczelnik Drugiego Śląskiego Urzędu Skarbowego w Bielsku-Białej.

Projektowana ustawa ma wejść w życie już z dniem 1 lipca 2021 r. z jednoczesnym obowiązkiem rozliczenia składki z tytułu reklamy za okres od dnia wejścia w życie ustawy do 31 grudnia 2021 r. Projekt jest obecnie w fazie konsultacji (do 16 lutego 2021 r.) i może jeszcze ulec zmianom. Projekt ustawy może zostać też ostatecznie odrzucony.